ĪĪĪĪĪŠ║╦ą─ė^³cĪ┐

ĪĪĪĪ1Ż«│┐°Q╝łśI╩Ū╬ęć°ūŅ┤¾Ą─ć°ėą┐ž╣╔įņ╝łŲ¾śIŻ¼╣½╦ŠĄ─ų„ĀIśIäš×ķÖCųŲ╝ł╝░╝ł░ÕĄ─╔·«a║═õN╩█Ż¼ų„ī¦«aŲĘ×ķ▌p═┐╝łĪóļp─z╝łĪóĢ°īæ╝łĪóŃ~░µ╝łĪóą┬┬ä╝łĪóŽõ░Õ╝łĄ╚Ż¼«aŲĘõN╩█─┐Ū░ęįć°ā╚╩ął÷×ķų„Ż╗ĮøØ·ą¦ęµ▀B└m9─Ļ╬╗Šė╚½ć°═¼ąąśI╩ū╬╗ĪŻ

ĪĪĪĪ2Ż«╣½╦Š─┐Ū░Š▀éõ─Ļ«a140 ╚fćŹÖCųŲ╝ł╔·«a─▄┴”Ż¼╬┤üĒĮøĀI├µ┼RįŁ┴ŽØ{ārĖ±╔Ž╔²Ä¦üĒĄ─│╔▒Šē║┴”Ż¼▓╗▀^ė╔ė┌Ę┤āAõNī”▀M┐┌Ą─ęųųŲŻ¼╣½╦ŠśI┐ā╩▄ęµė┌«aŲĘārĖ±╔Žš{Ą─ŅAŲ┌╚įėą═¹Ą├ĄĮ└^└m╠ß╔²ĪŻ

ĪĪĪĪ3Ż«─Ļ«a30╚fćŹĖ▀Ön═┐▓╝░ū╝ł░ÕĒŚ─┐║═─Ļ«a20╚f揥═Č©┴┐═┐▓╝╝łĒŚ─┐╩Ū▒Š┤╬─╝╝»┘YĮ═ČŽ“Ą─ųž³cĒŚ─┐Ż¼ŅAėŗĒŚ─┐Į©│╔║¾īóą╬│╔─Ļ«a│¼▀^180╚f揥─╔·«a─▄┴”Ż¼╣½╦ŠĖ▀Ön«aŲĘĄ─▒╚ųžīó▀_ĄĮ 70%ęį╔ŽŻ¼═¼Ģr╣½╦Šīóą╬│╔Š▀ėą├„’@ā×ä▌Ą─Ė▀Ön╬─╗»ė├╝ł║═Ė▀Ön░³čbė├╝ł«aŲĘĮYśŗŻ¼▀@śė╣½╦ŠīóŠ▀éõ┼cć°ļHįņ╝łŲ¾śIŽÓ┐╣║ŌĄ─ęÄ─ŻĪŻ

ĪĪĪĪ4. └¹┬╩Śl┐ŅįOų├ļS┤µ┐Ņ└¹┬╩╔Žš{ŽÓæ¬╔ŽĖĪŻ¼į┌Ģr³c╗ž╩█Śl┐ŅĄ─įOų├Ž┬Ż¼╝āé∙╚»ārųĄĄ├ĄĮ▒ŻšŽĪŻ│┐°Q▐Dé∙Ą─Śl┐ŅįOų├ī”ė┌▐Dé∙Ą─é∙ąį║═╣╔ąįėą▌^║├Ą─▒ŻšŽŻ¼Śl┐ŅĄ─ārųĄŽÓī”▌^║├ĪŻ

ĪĪĪĪ5Ż«┐╝æ]ĄĮ«öŪ░╣╔Ų▒╩ął÷ęį╝░▐Dé∙╩ął÷š¹¾w▌^×ķĄ═├įŻ¼╬ęéāšJ×ķŻ¼│┐°Q▐Dé∙╔Ž╩ąĄ─ārĖ±į┌103-104į¬ų«ķg┐╔─▄ąį▌^┤¾ĪŻ╬ęéāšJ×ķī”│┐°Q▐Dé∙╔Ļ┘Å’LļU▓╗┤¾Ż¼Į©ūhę╗╝ē╩ął÷═Č┘Yš▀ĘeśO╔Ļ┘ÅĪŻ╚ń╚¶╔Ž╩ąārĖ±į┌103į¬ęįŽ┬Ż¼Č■╝ē╩ął÷═Č┘Yš▀┐╔ĘeśOĮķ╚ļŻ¼

ĪĪĪĪę╗Īó╣½╦Š╗∙▒Š├µĘų╬÷

ĪĪĪĪŻ©ę╗Ż®╣½╦Š╗∙▒ŠĖ┼ør

ĪĪĪĪ│┐°Q╝łśI╩Ū╬ęć°ūŅ┤¾Ą─ć°ėą┐ž╣╔įņ╝łŲ¾śIŻ¼520╝ęųž³cŲ¾śIų«ę╗Ż¼į°śs½@ČÓĒŚ╩Ī╝ēęį╔ŽśsūuĘQ╠¢Ż¼1998 ─Ļ▒╗ć°╝ęī”═Ō┘QęūĮøØ·║Žū„▓┐šJČ©×ķ═Ō╔╠═Č┘YŽ╚▀M╝╝ągŲ¾śIŻ¼2000 ─Ļ▒╗ć°╝ę┐Ų╝╝▓┐šJČ©×ķć°╝ęųž³cĖ▀ą┬╝╝ągŲ¾śIĪŻ╣½╦ŠŽ┬įO╝╝ągųąą─ė┌2000 ─Ļ▒╗šJČ©×ķć°╝ę╝ē╝╝ągųąą─Ż¼2000 ─ĻĮøīÅ┼·įO┴ó┴╦▓®╩┐║¾┐Ųčą╣żū„šŠĪŻ╣½╦Šį┌╚½ć°═¼ąąśI┬╩Ž╚═©▀^ISO9002 ┘|┴┐¾wŽĄšJūC║═ISO14001 Łh▒Ż¾wŽĄšJūCĪŻį┌╔Ž║ŻūC╚»Į╗ęū╦∙įu▀xĄ─"2002 ─ĻČ╚╔Ž╩ą╣½╦Š50ÅŖ"ųą┼┼├¹Ą┌15╬╗Ż¼į┌ć°╝ęĮyėŗŠų░l▓╝Ą─╚½ć°┤¾ą═╣żśIŲ¾śI┼┼├¹ųą┴ą181╬╗Ż¼═¼Ģr▒╗├└ć°ĪČžöĖ╗ĪĘļsųŠ┴ą╚ļųąć°╔Ž╩ą╣½╦Š100ÅŖĪŻ

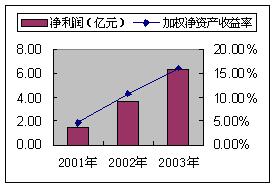

ĪĪĪĪ╣½╦ŠĄ─ų„ĀIśIäš×ķÖCųŲ╝ł╝░╝ł░ÕĄ─╔·«a║═õN╩█Ż¼ų„ī¦«aŲĘ×ķ▌p═┐╝łĪóļp─z╝łĪóĢ°īæ╝łĪóŃ~░µ╝łĪóą┬┬ä╝łĪóŽõ░Õ╝łĄ╚Ż¼«aŲĘõN╩█─┐Ū░ęįć°ā╚╩ął÷×ķų„ĪŻ2003 ─Ļ╣½╦ŠÖCųŲ╝ł«a┴┐▀_ĄĮ138.56 ╚f揯¼īŹ¼FõN╩█╩š╚ļ58.19 ā|į¬Ż¼ā¶└¹ØÖ6.28ā|į¬Ż¼ĮøØ·ą¦ęµ▀B└m9─Ļ╬╗Šė╚½ć°═¼ąąśI╩ū╬╗ĪŻ╣½╦Šęčį┌Ė▀ÖnŃ~░µ╝łĪóĖ▀ÖnĄ═Č©┴┐═┐▓╝╝łĪóĖ▀Öną┬┬ä╝łĪóļp─z╝łĪóĢ°īæ╝łĄ╚×ķų„Ą─Ė▀Ön╬─╗»ė├╝łĘĮ├µ┤_┴ó┴╦ć°ā╚ŅIŽ╚Ąž╬╗ĪŻŽ╚║¾ėą15.3╚fćŹŃ~░µ╝łĒŚ─┐Īó30╚fćŹ═┐▓╝░ū╝ł░ÕĒŚ─┐Īó20 ╚f揥═Č©┴┐═┐▓╝╝łĒŚ─┐Īó╣½╦Š╬█╚Šų╬└Ē┼cŠC║Ž└¹ė├ĪóŲ¾śIą┼Žó╗»┼c¼F┤·╬’┴„ĒŚ─┐Ą╚ČÓéĆĒŚ─┐▒╗┴ą╚ļć°╝ęųž³cć°é∙ĒŚ─┐╗“ļpĖ▀ę╗ā×ĒŚ─┐Ż¼│╔×ķ╬ęć°įņ╝łŲ¾śIųąŽĒ╩▄ć°é∙┘YĮų¦│ųūŅČÓĄ─╣½╦Šų«ę╗ĪŻ

ĪĪĪĪłD1Īó2003 ─Ļ╣½╦Šų„ĀIśIäš╩š╚ļśŗ│╔

ĪĪĪĪ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╣½╦Š▐Dé∙─╝╝»šf├„Ģ°Ż¼▓│║ŻūC╚»čąŠ┐╦∙

ĪĪĪĪ╣½╦Š─┐Ū░Š▀éõ─Ļ«a140 ╚fćŹÖCųŲ╝ł╔·«a─▄┴”Ż¼▀b▀bŅIŽ╚ė┌Ųõ╦¹╝łśI╔Ž╩ą╣½╦ŠŻ¼Š▀ėą¼F┤·╗»įņ╝łŲ¾śI┤¾ęÄ─Ż╔·«aĄ─╠žš„ĪŻŲõ╔·«a─▄┴”ų„ę¬╝»ųąį┌ē█╣ŌĪó╬õØhĪó²R║ėĄ╚╔·«a╗∙ĄžŻ¼Ųõųą╔Į¢|ē█╣Ō▒Š▓┐įņ╝ł─▄┴”į┌50╚fćŹū¾ėęĪŻ30╚fćŹĖ▀ÖnŃ~░µįŁ╝łĪó═┐▓╝╔·«aŠĆĪó10╚f揥═Č©┴┐═┐▓╝╝ł╔·«aŠĆĪó15╚fćŹĖ▀Öną┬┬ä╝ł╔·«aŠĆĪó18╚fćŹA╝ēŽõ░Õ╝ł╔·«aŠĆĄ╚Š∙×ķć°ā╚ęÄ─Ż▌^┤¾Ą─╔·«aŠĆĪŻ

ĪĪĪĪ╣½╦ŠĮ³╚²─Ļā¶└¹ØÖęį╝░ā¶┘Y«a╩šęµ┬╩╦«ŲĮų─Ļ╔Ž╔²ĪŻ04 ─Ļ╔Ž░ļ─ĻīŹ¼Fā¶└¹ØÖ29544.63 ╚fį¬Ż¼╝ėÖÓā¶┘Y«a╩šęµ┬╩×ķ6.53%Ż¼¾w¼F┴╦▌^║├Ą─ė»└¹─▄┴”ĪŻ╣½╦Š2001─ĻęįüĒų„ĀIśIäš╩š╚ļę▓Ą├ĄĮ┐ņ╦┘į÷ķLŻ¼2003─Ļ▒╚2001─Ļį÷ķL┴╦142%Ż¼õN╩█├½└¹┬╩Į³╚²─ĻüĒę╗ų▒ŠS│ųį┌▌^Ė▀╦«ŲĮĪŻ╣½╦Šų„ĀIśIäšśŗ│╔ųąĄ─Ń~░µ╝łĪó▌p═┐╝ł║═ļp─z╝ł├½└¹┬╩ė╔ė┌╩▄╩ął÷ąĶŪ¾═·╩óė░ĒæŻ¼├½└¹┬╩Š∙ėą╦∙╔Ž╔²Ż¼Č°Žõ░Õ╝ł║═ą┬┬ä╝łätė╔ė┌╩▄│╔▒Šē║┴”ė░ĒæŻ¼├½└¹┬╩ėą╦∙Ž┬ĮĄĪŻ

ĪĪĪĪłD2Īó╣½╦ŠĮ³╚²─Ļų„ĀIśIäš╩š╚ļöĄō■▒╚▌^

ĪĪĪĪ

ĪĪĪĪłD3Īó╣½╦ŠĮ³╚²─Ļā¶└¹ØÖöĄō■▒╚▌^

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╣½╦Š▐Dé∙─╝╝»šf├„Ģ°Ż¼▓│║ŻūC╚»čąŠ┐╦∙

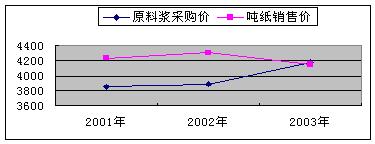

ĪĪĪĪĮ³╚²─ĻŻ¼╣½╦Š═©▀^Ž╚║¾ę²▀M30╚fćŹĖ▀ÖnŃ~░µ╝łĒŚ─┐Īó18╚fćŹA╝ēŽõ░Õ╝łĒŚ─┐Īó15╚fćŹĖ▀Öną┬┬ä╝łĒŚ─┐ęį╝░ĮY║Žī”╣½╦Šé„Įy╔·«aŠĆīŹ╩®╝╝ągĖ─įņŻ¼╩╣«a─▄Å─2000 ─Ļ│§Ų┌Ą─40╚fćŹ╠ßĖ▀ĄĮ─┐Ū░Ą──Ļ«a140╚fćŹ╝ł╦«ŲĮŻ¼«a─▄öUÅł×ķ╣½╦ŠśI┐ā╠ß╣®┴╦▒ŻšŽĪŻ▓╗▀^2003 ─Ļ╣½╦Š╔·«a╝łųŲŲĘįŁ┴ŽØ{ārĖ±│ų└m╔ŽØqŻ¼2003 ─Ļ│§├┐ćŹŲĮŠ∙ārĖ±×ķ3887 į¬Ż¼2003 ─Ļ12į┬╔Ž╔²ĄĮ├┐ćŹ4176 į¬Ż¼▀@į┌ę╗Č©│╠Č╚╔Ž╝ė┤¾┴╦╣½╦ŠĄ─│╔▒Šē║┴”ĪŻė╔ė┌ć°ā╚Ń~░µ╝ł╩ął÷╩▄ĄĮ▀M┐┌Ń~░µ╝łāAõNĄ─ø_ō¶Ż¼2002 ─Ļ╔Ž░ļ─Ļć°«aŃ~░µ╝łćŹ╝ł╩█ār╔§ų┴Ą°ų┴7000 į¬ęįŽ┬Ż¼╬ęć°ę“┤╦Å─2003 ─Ļ8į┬ŲŽ“įŁ«aė┌Ēnć°Īó╚š▒ŠĄ─Ń~░µ╝łš„╩š×ķŲ┌╬Õ─ĻĄ─Ę┤āAõNČÉĪŻ╩▄┤╦ė░ĒæŻ¼Ń~░µ╝ł╩ął÷ārĖ±2003 ─ĻŽ┬░ļ─ĻęįüĒķ_╩╝ų▓Į╗ž╔²ĪŻī”▀M┐┌Ą─ęųųŲęį╝░╬┤üĒć°ā╚╩ął÷ąĶŪ¾Ą─╚šęµį÷╝ė╩╣Ą├Ń~░µ╝łārĖ±ėą└^└m╔Žš{Ą─┐╔─▄ĪŻ╣½╦Šę“┤╦ėąęŌ╝ė┤¾┴╦Ń~░µ╝łĄ─Äņ┤µŻ¼ęįĄ╚┤²ārĖ±Ą─╗ž╔²Ż¼«aŲĘārĖ±╔Ž╔²ŅAėŗ┐╔ęįÅøčaŲõ│╔▒Š╔Ž╔²Ä¦üĒĄ─ē║┴”Ż¼ę“┤╦╣½╦ŠśI┐ā╚įėą═¹Ą├ĄĮ└^└m╠ß╔²ĪŻ

ĪĪĪĪłD4Īó╣½╦ŠįŁ┴ŽØ{▓╔┘ÅŠ∙ār┼cćŹ╝łõN╩█Š∙ār▒╚▌^

ĪĪĪĪ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╣½╦Š▐Dé∙─╝╝»šf├„Ģ°Ż¼▓│║ŻūC╚»čąŠ┐╦∙

ĪĪĪĪ│┐°Q╝łśIĮ³╚²─ĻüĒĄ─┴„äė▒╚┬╩┼c╦┘äė▒╚┬╩ėą╦∙Ž┬ĮĄŻ¼▀@╩Ūė╔ė┌╣½╦ŠČ╠Ų┌ĮĶ┐Ņį÷╝ė╦∙ų┬Ż¼┴„äėžōé∙▒╚└²╔Ž╔²╩╣Ą├╣½╦ŠČ╠Ų┌āöé∙ē║┴”▌^┤¾ĪŻ╣½╦Š2001 ─Ļų┴2003─ĻĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~└█ėŗ▀_179662╚fį¬Ż¼Į³╚²─ĻŲĮŠ∙¼FĮ┴„┴┐ā¶Ņ~ŲĮŠ∙öĄ×ķ59887 ╚fį¬ĪŻ┐╔▐Dé∙ę╗─Ļ└¹Žóęį╬Õ─Ļā╚ūŅĖ▀Ņ~5580╚fį¬ėŗ╦ŃŻ¼š╝ŲõĮ³╚²─ĻĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~ŲĮŠ∙öĄĄ─9.32%ĪŻęį¼Fėąė»└¹─▄┴”▀Mąą▒Ż╩ž╣└ėŗŻ¼į┌▓╗┐╝æ]╬┤üĒų„ĀIśIäš╩š╚ļ║═ė»└¹į÷ķLĄ─ę“╦žŽ┬Ż¼╣½╦Šį┌┐╔▐Dé∙╬Õ─Ļ┤µ└mŲ┌ā╚ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~└█ėŗ┐╔▀_299435╚fį¬Ż¼╣½╦Šī”ė┌▐Dé∙Ą─▒ŠŽóų¦ĖČėąę╗Č©Ą─▒ŻšŽ─▄┴”ĪŻ

ĪĪĪĪłD5Īó╣½╦Š┴„äė▒╚┬╩┼c╦┘äė▒╚┬╩ūā╗»Ūķør

ĪĪĪĪĪĪĪĪ┘Y┴ŽüĒį┤Ż║╣½╦Š▐Dé∙─╝╝»šf├„Ģ°Ż¼▓│║ŻūC╚»čąŠ┐╦∙

ĪĪĪĪŻ©Č■Ż®╣½╦Š─╝╝»┘YĮ═Č┘YĒŚ─┐Ūķør

ĪĪĪĪ╣½╦Š▒Š┤╬─╝╝»┘YĮöM═Č┘Y118860 ╚fį¬ė├ė┌ć°╝ęųž³c╝╝ągĖ─įņ"ļpĖ▀ę╗ā×"ī¦Ž“ėŗäØĒŚ─┐Ż©░³└©─Ļ«a30╚fćŹĖ▀Ön═┐▓╝░ū╝ł░ÕĒŚ─┐Īó╬█╚Šų╬└Ē┼cŠC║Ž└¹ė├╣ż│╠ĒŚ─┐ĪóŲ¾śIą┼Žó╗»┼c¼F┤·╬’┴„ĒŚ─┐Ż®Ż¼öM═Č┘Y51699 ╚fį¬ė├ė┌─Ļ«a20╚f揥═Č©┴┐═┐▓╝╝ł╝░┼õ╠ūĒŚ─┐Ż¼öM═Č┘Y8708 ╚fį¬ė├ė┌150T/D╗»ÖCØ{ųŲØ{╝░ĖĮī┘ŽĄĮyĒŚ─┐Ż¼ęį╝░ča│õ╣½╦Š┴„äė┘YĮ25000 ╚fį¬ĪŻ─Ļ«a30╚fćŹĖ▀Ön═┐▓╝░ū╝ł░ÕĒŚ─┐║═─Ļ«a20╚f揥═Č©┴┐═┐▓╝╝łĒŚ─┐╩Ū▒Š┤╬─╝╝»┘YĮ═ČŽ“Ą─ųž³cĒŚ─┐Ż¼ŅAėŗĒŚ─┐Į©│╔║¾īóą╬│╔─Ļ«a│¼▀^180╚f揥─╔·«a─▄┴”Ż¼╣½╦ŠĖ▀Ön«aŲĘĄ─▒╚ųžīó▀_ĄĮ 70%ęį╔ŽŻ¼═¼Ģr╣½╦Šīóą╬│╔Š▀ėą├„’@ā×ä▌Ą─Ė▀Ön╬─╗»ė├╝ł║═Ė▀Ön░³čbė├╝ł«aŲĘĮYśŗŻ¼▀@śė╣½╦ŠŠ▀éõ┼cć°ļHįņ╝łŲ¾śIŽÓ┐╣║ŌĄ─ęÄ─ŻĪŻ

ĪĪĪĪČ■Īó│┐°Q▐Dé∙Śl┐ŅĘų╬÷ĪĪĪĪ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╣½╦Š▐Dé∙─╝╝»šf├„Ģ°Ż¼▓│║ŻūC╚»čąŠ┐╦∙

ĪĪĪĪ│┐°Q▐Dé∙Ą─▐D╣╔ārįOČ©×ķ9.99į¬Ż¼▐Dé∙╚½▓┐▐D╣╔║¾į÷╝ė┴„═©╣╔▒Š╝s20020╚f╣╔Ż¼╣½╦Š┐é╣╔▒Šīóė╔89772.79╚f╣╔į÷╝ėų┴╝s109792.79╚f╣╔Ż¼┐é╣╔▒ŠöUÅł╝s22.3%Ż╗┴„═©╣╔╣╔▒Šė╔60766.73╚f╣╔į÷ų┴80786.73╚f╣╔Ż¼┴„═©╣╔▒ŠöUÅł╝s32.95%ĪŻ┐╔▐Dé∙Ą─▐D╣╔ī”ė┌╣½╦Š┴„═©╣╔▒Šöé▓Šėąę╗Č©ė░ĒæĪŻ

ĪĪĪĪ│┐°Q▐Dé∙╚į▓╔ė├└█▀M▀fį÷╩ĮĄ─Ų▒├µ└¹┬╩įOų├Ż¼═¼ĢrŲõ└¹┬╩┐╔ęįļSŃyąą┤µ┐Ņ└¹┬╩Ą─╔Žš{═¼Ą╚Ę∙Č╚╔ŽĖĪŻ¼▀@╩╣Ą├į┌«öŪ░╝ėŽóŅAŲ┌Ą─▒│Š░Ž┬Ż¼▐Dé∙ī”ė┌│ųėą╚╦Š▀ėąĖ³║├Ą─╬³ę²┴”ĪŻļm╚╗│┐°Q▐Dé∙▓ó╬┤įOų├ėąĄĮŲ┌└¹ŽóčaāöŚl┐ŅŻ¼▓╗▀^ŲõĢr³c╗ž╩█Śl┐Ņę▓Š▀ėąę╗ĘNŅÉ└¹ŽóčaāöĄ─ąį┘|ĪŻĢr³c╗ž╩█Śl┐Ņųą6.05%Ą─╗ž╩█ęńārš²ŽÓ«öė┌ęįūŅ║¾ę╗─ĻŲ▒├µ└¹┬╩2.79%×ķ╗∙£╩Ą─└¹ŽóčaāöĪŻę“┤╦┐é¾wüĒ┐┤į┌Ģr³c╗ž╩█Ą─ča│õŽ┬Ż¼Ųõ└¹┬╩Śl┐ŅįOų├ŽÓī”▌^║├Ż¼▀@į┌ę╗Č©│╠Č╚╔Ž▒ŻūC┴╦Ųõū„×ķ╝āé∙╚»Ą─ārųĄĪŻ

ĪĪĪĪ│┐°Q▐Dé∙Ą─▐D╣╔ārą▐š²Śl┐ŅųąęÄČ©į┌▐Dé∙┤µ└mŲ┌ā╚╚╬ęŌ▀B└m10éĆĮ╗ęū╚šā╚╣╔Ų▒╩š▒PārĄ═ė┌«öŲ┌▐D╣╔ārĄ─90%ĢrŻ¼╣½╦ŠČŁ╩┬Ģ■ėąÖÓŽ“Ž┬ą▐š²▐D╣╔ārĖ±Ż¼ŪęČŁ╩┬Ģ■ėąÖÓą▐š²▐D╣╔ārĘ∙Č╚▓╗Ą═ė┌«öŲ┌▐D╣╔ārĄ─15ŻźĪŻįōą▐š²Śl┐Ņ═¼▐Dé∙╩ął÷Ųõ╦¹▐Dé∙▒╚▌^Č°čįŽÓī”īÆ╦╔ĪŻ┤╦═ŌŻ¼ą▐š²Śl┐Ņųą▀ĆęÄČ©Ż¼į┌▐Dé∙░ląąØMā╔─Ļ║¾Ż¼Įø╣╔¢|┤¾Ģ■┼·£╩Ż¼╣½╦ŠČŁ╩┬Ģ■┐╔ęįī”▐D╣╔ārĖ±▀Mąą╠žäeŽ“Ž┬ą▐š²Ż¼ą▐š²║¾Ą─▐D╣╔ārĖ±▓╗Ą═ė┌├┐╣╔ā¶┘Y«aųĄŻ¼▀@śėŠ═ĮoėĶČŁ╩┬Ģ■ī”ą▐š²▐D╣╔ārĖ±Ė³┤¾Ą─ņ`╗ŅąįŻ¼╩╣Ą├▐Dé∙│ųėą╚╦└¹ęµ┐╔ęį╩▄ĄĮĖ³┤¾│╠Č╚Ą─▒ŻūoŻ¼ę▓ī”╗Ņ▄S▐Dé∙╣╔ąįŲĄĮ┤┘▀Mū„ė├ĪŻ

ĪĪĪĪ▐Dé∙Ą─ę╗░Ń╗ž╩█Śl┐ŅęÄČ©ĒÜį┌░ląąā╔─Ļ║¾Ż¼╚╬ęŌ▀B└m25éĆĮ╗ęū╚š╣╔Ų▒╩š▒Pār▓╗Ė▀ė┌«öŲ┌▐D╣╔ārĄ─80%ĢrĘĮØMūŃ╗ž╩█Śl╝■ĪŻ▀@śėį┌▐Dé∙░ląąŪ░ā╔─ĻŻ¼╗ž╩█Śl┐Ņī”ė┌ą▐š²Śl┐Ņ▓╗Š▀▒Żūo─▄┴”Ż¼ėą┐╔─▄Ģ■ĮĄĄ═╣½╦ŠČŁ╩┬Ģ■ą▐š²▐D╣╔ārĄ─ĘeśOąįĪŻ

ĪĪĪĪ┐éĄ─üĒ┐┤Ż¼│┐°Q▐Dé∙Ą─Śl┐ŅįOų├ī”ė┌▐Dé∙Ą─é∙ąį║═╣╔ąįėą▌^║├Ą─▒ŻšŽŻ¼Śl┐ŅĄ─ārųĄŽÓī”▌^║├ĪŻ

ĪĪĪĪ╚²Īó│┐°Q▐Dé∙Č©ār╝░═Č┘Y╔Ļ┘Å▓▀┬įĘų╬÷

ĪĪĪĪęį«öŲ┌Ų¾śIé∙╩ął÷ĄĮŲ┌╩šęµ┬╩╣└ėŗŲõ┘N¼F┬╩Ż¼╬ęéāėŗ╦Ń│┐°Q▐Dé∙░ląąĢrĄ─╝āé∙╚»ārųĄ×ķ89.29į¬ĪŻĖ∙ō■│┐°Q╝łśI╣╔Ų▒▓©äė┬╩×ķ31.7%Ż¼ė├B-S─Żą═ėŗ╦ŃŲõŲ┌ÖÓārųĄ╝s×ķ27.73į¬ĪŻ▀@śė╬ęéā┐╔ęį╣└ėŗ│┐°Q▐Dé∙Ą─└ĒšōārųĄ┤¾╝s×ķ117.02į¬ĪŻ┐╝æ]ĄĮ«öŪ░▐Dé∙╩ął÷īŹļHārĖ±▌^└ĒšōārųĄš█ārĄ─ę“╦žŻ¼╚ń╚¶š█ār5%Ż¼ät│┐°Q▐Dé∙ār╬╗欫öį┌111.17į¬ĪŻ

ĪĪĪĪ▒Ē2Īó╬┤▀M╚ļ▐D╣╔Ų┌Ą─▐Dé∙▐D╣╔ęńār┼c╝āé∙ęńār╦«ŲĮ▒╚▌^

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║▓│║ŻūC╚»čąŠ┐╦∙

ĪĪĪĪ╬ęéā▀MČ°ęį▐Dé∙╩ął÷×ķģó┐╝▀Mąą▐Dé∙ārĖ±╣└ėŗĪŻ«öŪ░▐Dé∙╩ął÷╔Ž╬┤▀M╚ļ▐D╣╔Ų┌Ą─6ų╗▐Dé∙ŲĮŠ∙╝āé∙ęńār┬╩×ķ16.83%Ż¼ŲĮŠ∙▐D╣╔ęńār┬╩×ķ27.42%ĪŻ╚ń╣¹╬ęéāė├16.83%Ą─ŲĮŠ∙╝āé∙ęńār╦«ŲĮī”│┐°Q▐Dé∙╣└ėŗŲõārĖ±į┌104.32į¬ĪŻė╔ė┌9į┬10╚š│┐°Q╝łśI╣╔ārĄ═ė┌▐D╣╔ārĄ─Ę∙Č╚┤¾╝sį┌6.21%Ż¼▀@┼cĮ┼Ż▐Dé∙─┐Ū░Ūķør▌^×ķĮėĮ³ĪŻęį9į┬10╚š│┐°Q╝łśI╣╔ārėŗ╦ŃŲõ▐DōQārųĄ×ķ93.79į¬Ż¼╬ęéāė├10%ū„×ķŲõ▐D╣╔ęńār┬╩ėŗ╦ŃŲõ▐Dé∙ārĖ±┤¾╝s×ķ103.17į¬ĪŻ┐╝æ]ĄĮ«öŪ░╣╔Ų▒╩ął÷ęį╝░▐Dé∙╩ął÷š¹¾w▌^×ķĄ═├įŻ¼╬ęéāšJ×ķŻ¼│┐°Q▐Dé∙╔Ž╩ąĄ─ārĖ±į┌103-104į¬ų«ķg┐╔─▄ąį▌^┤¾ĪŻ

ĪĪĪĪī”ė┌ÖCśŗ═Č┘Yš▀Č°čįŻ¼«öŪ░Į╗ęū╦∙7╚š╗ž┘Å└¹┬╩┤¾╝s×ķ2%ū¾ėęĪŻ╚ń╣¹ęį│┐°Q▐Dé∙╔Ž╩ąārĖ±▀_ĄĮ103į¬╣└ėŗŻ¼ätų╗ę¬ųą║×┬╩▓╗Ą═ė┌0.51%Š═─▄▒ŻūCė»╠ØŲĮ║ŌĪŻ╬ęéāÅ─Į³Ų┌╔Ž╩ąĄ─Äūų╗▐Dé∙ųą║×┬╩üĒ┐┤Ż¼ŲĮŠ∙ųą║×┬╩╝s×ķ0.78%Ż¼Č°ą┬░ląąĄ─║Ż╗»▐Dé∙ųą║×┬╩×ķ0.99%Ż¼ŅAėŗ│┐°Q▐Dé∙╔Ļ┘Åųą║×┬╩┤¾╝sĢ■į┌0.8%-1.1%ų«ķgĪŻ┤╦═Ōė╔ė┌╣╔╩ąĄ─Ą═├įŻ¼╝ėų«Å─║Ż╗»▐Dé∙╔Ļ┘Å┐╔ęį┐┤│÷▒ŻļU┘YĮķ_╩╝ųØu▀M╚ļ▐Dé∙╩ął÷Ż¼ģó┼c▐Dé∙ę╗╝ē╩ął÷╔Ļ┘ÅĄ─┘YĮę▓Ģ■ŽÓī”į÷ČÓŻ¼▐Dé∙ę╗╝ē╩ął÷╚įīó▒Ż│ųę╗Č©Ą─╗Ņ▄S│╠Č╚ĪŻ┐é¾wüĒ┐┤Ż¼╬ęéāšJ×ķī”│┐°Q▐Dé∙╔Ļ┘Å’LļU▓╗┤¾Ż¼Į©ūhę╗╝ē╩ął÷═Č┘Yš▀ĘeśO╔Ļ┘ÅĪŻ╚ń╚¶╔Ž╩ąārĖ±į┌103į¬ęįŽ┬Ż¼Č■╝ē╩ął÷═Č┘Yš▀┐╔ĘeśOĮķ╚ļĪŻ

|