【編者按】一面是中國已成為世界第一造紙大國,一面是中國企業在國際原料市場的話語權缺失。遭遇的這一經濟悖論現象并不是偶發現象,而是戰略性的。要有效化解這一現象,中國造紙行業迫切需要從總體上、從全局上予以戰略應對,加快建立多層次的紙漿國際戰略。

中國是世界上石油、鐵礦石、大豆等許多大宗原材料的“大買家”,卻沒有大宗原材料的國際定價話語權,要隨時無奈承擔國際市場變動的風險。中國對世界大宗原材料貿易形成強大的需求拉動,卻沒有掌握大宗原材料市場競爭的“主動權”,對國際大宗原材料市場影響大但“影響力”薄弱,也直接造成了我國很多基礎工業大而不強的現狀。作為世界上最大的木漿與廢紙進口國,中國造紙工業也在高速發展中日益面臨這一問題。

在2010年3月舉行的第五屆中國國際造紙纖維年會上,湖南泰格林紙集團董事長吳佳林在回答與會者提問時表示:“只有每噸紙漿價格穩定在850美元左右,企業才有合適的利潤。 ”隨著中國林漿紙一體化的發展,一批大型漿廠的投產,在上游的原料市場,中國企業也開始有了微弱的話語權。

1中國造紙原料使用現狀及趨勢

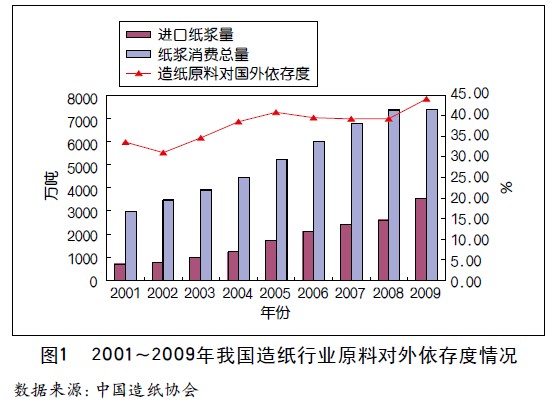

1.1我國造紙原料對外依存度不斷提高

從2001年開始,我國造紙工業每年的紙漿消費量便呈現逐年遞增的趨勢。以此來支撐不斷擴張的造紙產能。據中國造紙協會調查資料,2009年全國紙漿消耗總量7980萬噸,較上年7360萬噸增長8.42%。

以上數字表明,全國紙漿消費總量隨著紙及紙板的增長呈增加趨勢。由于進口木漿和進口廢紙漿分別增長38%和14%,進口纖維原料量(包括廢紙)占紙漿總消耗量為44%,比上年增長5個百分點,表明我國造紙原料對國外依存度加大。(見表1、圖1)。

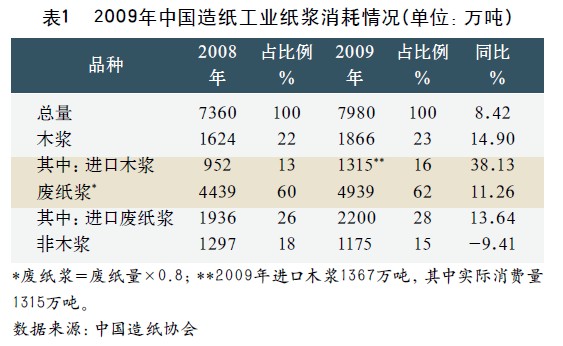

1.2原料結構不斷改善

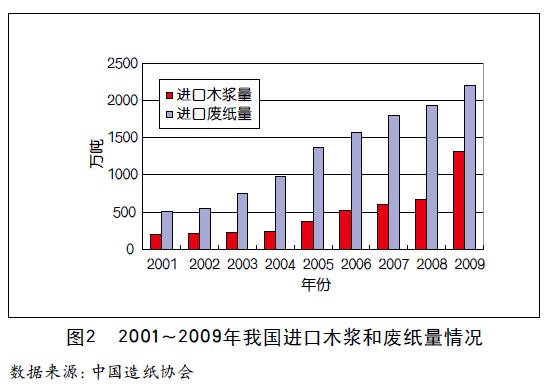

2009年全國紙漿消耗總量7980萬噸,其中木漿1866萬噸,較上年增長14.90%,比例占23%,較上年增加1個百分點;非木漿1175萬噸,較上年下降9.41%,比例占15%,較上年下降3個百分點;廢紙漿4939萬噸,較上年增長11.26%,比例占62%,較上年增加2個百分點。紙漿結構中,非木漿比例繼續呈明顯下降趨勢,廢紙漿增幅加大,支撐著紙漿結構的調整。木漿中,進口木漿比例上升3個百分點;廢紙漿中,進口廢紙漿比例上升2個百分點,國產廢紙漿比例與上年持平(見圖2);非木漿中,稻麥草漿比例比上年下降2.5個百分點,下降幅度較大,竹漿、葦(荻)漿、蔗渣漿比例與上年基本持平,竹漿和蔗渣漿消耗量均比上年有所增加。

1.3 世界造紙原料供應依然緊張

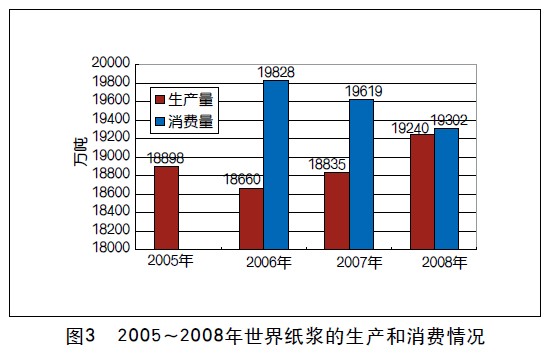

到2020年:2006年生產量為18660萬噸,消費量為19828萬對木漿需求量:1.5×0.35=0.525億噸噸;2007年生產量為18835萬噸,消費量為19619萬噸;2008年生產量為19240萬噸,消費量為19302萬噸,近年來整體供不應求的局面正在逐漸好轉(見圖3)。

盡管如此,未來紙漿供應市場仍然非常不樂觀,一方面,有限的造紙用林供給難以滿足漿廠產能的擴大,尤其是針葉林;另一方面,碳關稅、森林認證、環境保護主義等因素將限制主要木材供給國的木材供給量。

1.4 未來需求缺口將繼續加大

根據GDP增長與造紙產量的關系,有專家預計到2015年我國紙和紙板產量將提高到1.05億噸,2020年將提高到1.5億噸。粗略估算,按噸紙噸漿計,對漿的需求2015年是1.05億噸,2020年是1.5億噸。

原料結構按現代造紙工業的要求,60%是廢紙,這部分隨著人民消費的增長而增長,姑且不論;其余40%是原生紙漿,其中35%木漿、5%非木漿。

則到2015年:

對木漿需求量:1.05×0.35=0.3675億噸

到2020年:

對木漿漿需求量:1.5×0.35=0.525億噸

預計在建的木漿項目在“十二五”期間可以投產,大約200萬噸,則總供給將達到1824萬噸,但與需求3675萬噸相比,缺口達1851萬噸。“十三五”期間需求木漿5010萬噸,減去國產木漿1824萬噸,缺口3186萬噸。目前全世界進入貿易的紙漿,不過2500萬噸左右,即使全部賣給中國也只夠滿足“十二五”期間的需求,滿足不了“十三五”期間的需要,這是一個嚴重的問題,不能不引起國家的重視,尋求解困之途。

2 中國企業無奈承擔國際市場變化的風險

從3月份開始,國內紙品價格開始陸續提價,從白紙板、銅版紙到雙膠紙、生活用紙,已經先后提價數次,尤其是“五一”后,國內生活用紙更是大幅提高了售價,普遍提高近20%。然而幾輪的大幅提價并不是因為需求的猛增,而主要歸因于原材料紙漿的大幅提價,逼迫造紙企業只有提價來應對成本的上升。對目前亟需通過出口來消化局部產能過剩的中國企業來說,無疑是雪上加霜。

2月份以來,智力地震,北美暴雪,北歐的寒冷氣候,芬蘭港口工人的罷工以及巴西局部地區爆發的洪澇災害使得全球的紙漿市場極度失衡,國內漿價大幅走高,國際漿價也直沖歷史最高水平。在3、4月份的后地震時期,國際漿市繼續籠罩在供應緊缺,價格不斷飆升的強烈氛圍之中,盡管造紙廠一再地呼吁難以承受原料

價格的過快上升,但制漿生產商依然我行我素,每月按時宣布漲價通知。至5月份,國際漿價再漲30~50美元/噸,多個品種紙漿的價格都已超過近10年來價格的高點。因此國內市場人士也感嘆,2010年,令業界最揪心的事莫過于造紙原料的瘋狂上漲。

另一方面,對木片原料供應不足的中國制漿企業來說,將比造紙企業更加遭受市場變化帶來的風險。以中部地區某大型紙業集團為例,2008年該企業建成的40萬噸漂白硫酸鹽木漿,同時帶動14萬公頃造林的林紙一體化項目。項目投產時,即遭遇金融危機,雖然設備水平處于世界領先,但由于國外制漿企業的大幅降價清貨,該企業也不得不順應市場,至2009年年中,項目一直處于虧損狀態。隨著紙漿市場的好轉,該項目經營也有所好轉,但隨即又遇到木片供應不足的情況,因而時至今日,該項目始終未達到理想的效果。這在一個側面也反映出中國大型紙業集團的尷尬境地,一方面他們希望通過增強自身制漿能力來實現更好的成本控制,另一方面,卻也受紙漿市場和木片市場的變化而面臨較大風險。

同時,來自中國強勁的采購需求又被國際“炒家”屢屢投機利用,作為他們主導國際市場價格的主要因素,甚至出現中國需求越大越對中國自身不利的局面。據專家介紹,一些國際機構和組織近年紛紛提高對中國經濟的預期指數,有的甚至有意夸大中國在鋼材、原油、農產品包括紙漿等方面的需求預期。進而世界各大漿廠提高紙漿的遠期合同價格,而中國企業經營范圍長期局限在國內市場,跨出國門直面國際競爭的時間不長,對國際貿易慣例和規則缺乏足夠把握,在遠期市場和現貨市場操作中非常被動,而且形成“各自單打天下”的格局,分散采購,缺乏避險經驗,往往被國際交易商牽著鼻子走。

目前,中國對造紙原材料市場有相當大的影響,但影響并不等于影響力,影響力依然非常薄弱,使中國國內企業的利益受到很大損失。中國必須充分利用全球采購優勢,實現左右和主導市場價格,才能稱得上對價格有影響力,才能把中國紙業影響力的主導權掌握在手。

3 建立多層次的國際原料戰略

一面是中國已成為世界第一造紙大國,一面是中國企業在國際原料市場的話語權缺失。遭遇的這一經濟悖論現象并不是偶發現象,而是戰略性的。要有效化解這一現象,中國造紙行業迫切需要從總體上、從全局上予以戰略應對,加快建立多層次的紙漿國際戰略。

3.1國內:慎重、科學地實施林漿紙一體化項目

林漿紙一體化是《造紙產業發展政策》中明確指明的未來造紙企業發展的方向,但從近幾年實施情況看,進展并不順利,其中發生了諸多關于林權糾紛、破壞環境、林地供應量不足等問題。以中國目前的森林儲備情況,以及中國政府對造紙企業發展的態度來看,今后造紙企業林漿紙一體化項目的根本出發點要落在自給自足上,而不是從事商品漿貿易。

無論對于已建成或在建漿廠還是有意向的投資新漿廠的企業來說,木片供應將是項目考慮的首要因素。解決了木片供應問題,才能真正實現林漿紙一體化。從國內已建成的林漿紙一體化項目看,能夠完全實現木片供應半徑200千米內自給自足的企業寥寥無幾,幾家大型漿廠,木片來源還大都依靠國內其他林場,尤其是國外進口。因而,今后造紙企業在選林以及新漿廠的規劃中,一定要在充分考慮木片供應的前提下做決定。

目前,國內幾大造紙企業還處于造林的圈地階段,只有APP海南的金海漿基本實現了大型的一體化生產。隨著林地供應量的減少以及國家法律監管的更加嚴格,未來幾大企業在林地爭奪中必將會有一場惡戰,可以預計前期諸多不成熟規劃必將會給企業的發展帶來影響。

3.2國外:多種形式參與漿廠、林場建設

在國內資源有限且運營成本不斷提高的情況下,有實力的企業應該盡快走出國門,尋找海外合適的林場資源。在當前金融危機對國外影響還沒有消退的情況下,國外一批漿廠和林場暫時停業或倒閉,這對中國企業是個難得的契機,應該趁此機會加快資源收購和海外投資的力度,盡快實現企業的主導定價權。

根據情況的不同,企業可以采取兼并、收購、參股以及獨立開發等多種方式參與到國外林場、漿廠的建設中。從投資成本以及物流角度分析,目前東南亞和南亞地區的林場將是中國企業最適宜的投資區域。

3.3繼續完善中國的紙漿儲備制度

溫家寶總理在今年的政府工作報告中提出,要“努力擴大進口。重點引進先進技術裝備,增加關鍵零部件元器件、重要能源資源和原材料進口”。重要能源資源和原材料的進口,一方面可以滿足國內企業發展需要;另一方面是低價位前提下維持大宗原材料儲備穩定的要求。

目前,國家物資儲備局作為國家戰略的儲備機構,已經實施了紙漿的儲備戰略,但其儲備量不高,且運作仍然采用的是在紙漿低價時買入,高價時公開競價賣出的模式,對價格的穩定作用有限。

對此,很多企業家和專家指出,應盡快完善中國紙漿的戰略資源儲備制度,為促進境外資源開放,建議國家盡快明確動用外匯儲備支持企業境外資源開發的具體方式和措施。現在是動用外匯儲備,購買境外能源、資源的最好時機。

要取得紙漿的定價權,中國必須在現貨市場和遠期市場兩方面同時加速發展。一方面,從資源收購、海外投資、國內需求和戰略儲備等幾方面同時著手,建立中國在紙漿交易中的影響力;另一方面,可以適時的推出國內的紙漿中遠期交易平臺,吸引國外大型漿廠參與交易,體現本土優勢,為本土交易樹立權威性創造條件。

但不得不面對的一個現實是國外資源企業對中國市場控制心越來越大,2009年,世界第三大礦業集團力拓集團單方面撕毀了與中國鋁業集團的資源開發合作協議,寧愿支付高昂的毀約費,也不愿與中國企業合作,不難看出其目的還在于長期控制中國的市場,繼續限制中國企業的話語權。雖然與礦產行業還不能相提并論,但這一事實也為正處在轉型期與國際化加速的中國造紙業敲響了警鐘,原料問題刻不容緩!

金融危機對中國造紙業是個難得的契機,若能謀定后動、通盤考慮,從現貨和遠期市場同時發力,應能改變紙漿交易的世界格局,為中國紙業謀取寶貴的定價權,減少國內經濟建設和企業發展受到的資源牽制,為中國造紙業由大向強的發展打下堅實基礎。