|

2017年第二季度(同比)

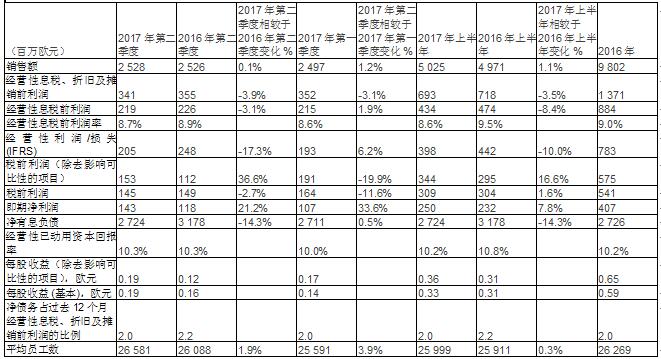

盡管剝離了造紙廠,本季銷售額仍達到25.28億歐元,同比實現微增(去年同期:25.26億歐元)。

剔除紙張業務,銷售額增長7.1%。

經營性息稅前利潤(EBIT)下降至2.19億歐元(去年同期:2.26億歐元),主要歸因于維護成本同比增長1500萬歐元。經營性息稅前利潤率為8.7%(去年同期:8.9%)。

資產負債表持續走強。盡管進行了股息支付,凈債務為息稅、折舊及攤銷前經營性利潤的2.0倍(去年同期:2.2倍)。

北海工廠的產能提升快于預期。工廠有望于2017年第四季度達到息稅、折舊及攤銷前利潤(EBITDA)盈虧平衡點,較原先的預計提前一個季度。

瓦爾考斯(Varkaus)牛卡紙工廠預計將于2017年下半年實現滿產,并已于2017年第二季度獲得經營性息稅前正利潤。

斯道拉恩索集團今日簽署相關協議,擬將其在BullehShahPackagingLtd包裝公司中按權益法計價的所持股份出售給大股東PackagesLtd。

2017年上半年(同比)

銷售額為50.25億歐元,同比增長1.1%。排除紙張業務,銷售額同比增長8.3%。

經營性息稅前利潤為4.34億歐元,同比下降8.4%,主要歸因于維護成本的上升。

主要數據

斯道拉恩索首席執行官宋思倫(Karl-HenrikSundström)對2017年第二季度業績發表評論:

“我們正加速轉型成為一家可再生材料成長型公司,我對這一進程充滿信心。集團本季度銷售額實現了微升,排除紙張業務外,銷售額同比增長7.1%,這主要歸因于我們戰略投資項目的產能提升,即北海工廠、Murów工廠和瓦爾考斯工廠,以及紙漿和箱板紙價格的上升。

本季度經營性息稅前利潤從去年同期的2.26億歐元下降至2.19億歐元,主要歸因于大量的維護項目以及維護日程安排的同比變化,相關影響合計達1500萬歐元。資產負債表則持續走強,在過去四年的時間里,凈債務與息稅、折舊及攤銷前經營性利潤的比值從3.2倍下降至2.0倍。

轉型項目帶來的積極影響正在加速顯現。讓我感到非常高興的是,北海工廠的產能提升持續快于預期。包裝紙板機預計將于2017年第四季度達到息稅、折舊及攤銷前利潤(EBITDA)盈虧平衡點,比原先的預計提前了一個季度。瓦爾考斯牛卡紙工廠的投產同樣非常順利,本季度工廠將獲得經營性息稅前正利潤。

本季度,瑞典Kvarnsveden工廠的8號紙機(PM8)被永久性停機,對于該工廠的重組預計將節省1200萬歐元/年的成本。

斯道拉恩索集團于7月宣布了一項令人激動的消息,我們決定將投資4500萬歐元在瑞典Gruvön鋸木廠新建一個交叉層積材(CLT)生產單位。這一投資將推動我們在建筑行業的增長戰略,并將木材更多地用作建筑材料。我們的投資旨在滿足全球消費者不斷增長的需求。預計工廠達到滿產時,該投資項目將帶來約5000萬歐元的年銷售額,長遠來看,將幫助木材事業部大幅超越目前的盈利目標。

集團已于今天簽署相關協議,擬將在BullehShahPackagingLtd中所持有的35%的少數股份出售給大股東PackagesLtd。由于巴基斯坦市場環境的變化,BullehShahPackaging的資產、產品組合以及未來前景與我們的包裝紙板業務戰略已不相適應。我們的業務重點是高品質的原生纖維產品。斯道拉恩索會負責任地完成股份的剝離,為社會作出積極貢獻。

我要一如既往地感謝我們的客戶持續支持我們的業務,感謝員工們的敬業精神,感謝投資者對我們始終充滿信任!”

展望

2017年第三季度的銷售額預計將接近于2017年第二季度的25.28億歐元,經營性息稅前利潤預計將略微或明顯高于2017年第二季度的2.19億歐元其中已考慮到了北海工廠產能提升所帶來的負面影響(1700萬歐元)。第三季度年度停機維護計劃所帶來的影響預計比第二季度減少約1000萬歐元,已體現在上述業績展望中。

北海工廠的包裝紙板機預計將于2017年第四季度達到息稅、折舊及攤銷前利潤(EBITDA)盈虧平衡點,較原先的預計提前一個季度。

斯道拉恩索集團是一家在全球市場領先的供應商,為包裝、生物質材料、木制結構和紙張等行業提供可再生解決方案。我們的目標是通過創新以及開發新產品和服務,用木材和其他可再生材料取代化石基材料。我們在全球逾35個國家擁有約25000名員工,2016年銷售額達98億歐元。斯道拉恩索股票在赫爾辛基和斯德哥爾摩證券交易所上市。

|