|

近日,我國廢紙已經連續多日上漲,同期下游成品紙自四月以來,也是多次的提價!整個紙品市場維持較高漲幅位置!試問這樣的市場情況是如何導致的?是否可持續? 多因素導致市場漲價 囤貨情況明顯 綜合當下的市場情況,我們發現多方面的漲價因素。其中,廢紙打包站的囤貨,環保政策的管控,廢紙進口的銳減,下游成品紙價格暴漲為主要因素。 1.央視報道中,打包站看好未來市場,開始囤貨! 每年春節過后是造紙行業的傳統淡季,一般原料廢紙價格都會震蕩下行,而今年紙價卻在淡季大幅上漲。目前紙廠收購廢舊箱板紙價格在2500元/噸左右,相比3月中旬上漲超過6%。再以瓦楞原紙為例,2018年一季度均價為4084元/噸,相比2017年同期上漲接近6%。 再就是紙廠提價收購廢紙,爭奪原料,也導致成品紙價格在淡季上漲。作為紙廠下游的打包站,雖然面臨了包裝行業開始減少原料紙的采購量的壓力,但是大多數都是看好國內未來的廢紙市場,對進口廢紙減少的預期強烈,看好后期價格,所以紛紛跟著春天這一波價格回暖的漲勢,放慢走貨節奏開始囤貨,為日后自己的廠能有一個穩定的供應庫存早早做起打算。 2.洋垃圾禁令導致外廢進口量銳減,國廢需求增加 長期以來我國的廢鋼廢鐵廢紙很大程度上都是靠“洋垃圾”進口,按照相關政策,2018年后禁令將擴展為禁止進口國內資源可以替代的固廢,預計固廢進口量還將繼續下滑。 業內人士分析,廢紙價格之所以淡季上漲,和進口廢紙量下降有一定關系,近幾年,我國每年進口廢紙數量占到國內造紙企業廢紙原料的30%以上。“在進口廢紙受限的情況下,大部分中小紙廠只能加大國廢的回收來維持正常生產。”但是就算是大紙廠有渠道獲得達標外廢,但進口廢紙額度縮緊,為滿足原料需求,也需要國廢補充,而短時間獲得規模可觀、供貨穩定的國內再生資源并非易事。

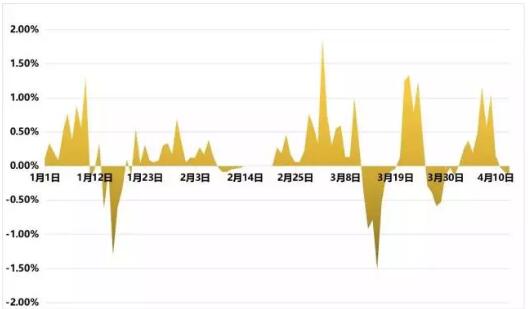

3.環保稅征收導致成本增加 今年4月份的環保費改稅,上升到立法層面,彰顯了國家對環境整治的重視與決心,促使我們企業更重視環保、更堅定減排降污的方向。一方面是進一步完善了我國“綠色稅收”體系,但是“羊毛出在羊身上”,成本里添了這么一大筆稅款,日后出貨的時候還是會收回來的。 據行業人士分析:以年產值5000萬元為基準的中型造紙、印刷企業為例: 每年度需繳納大氣污染物稅額,累計約6-12萬元;需繳納水污染物稅額,累計約8-15萬元;需繳納粉塵,印刷垃圾,等固體廢物稅額,累計約15-30萬元;而需繳納噪聲稅額,累計約為每月5000-2萬元。綜上所述,一家中型、造紙、印刷生產企業的年度環保稅額,應該在30-70萬元。 即使作為龍頭企業的玖龍紙企在年報內也提到,政府更堅定及嚴格地實施環境政策,且執行環境法規變得更為廣泛及嚴禁;隨后,其大部分紙種從3月初到4月初的價格普遍上漲了200-300元/噸。 4.成品紙上漲,紙漿大頭仍需依賴進口也會導致成本增加 受中國臺灣地區生活用紙漲價風波,春節過后,國內廢紙、包裝紙和文化紙市場頻頻發布調價函。國內生活用紙終端批發商提貨積極性驟增,紙市交投量提升。同時上海紙漿會議之后,木漿價格反轉上漲。再加上原本我國的紙漿大量依賴于國外進口,這里又是一筆很大的成本開支。 市場或迎來“短期”漲價 根據紙去哪了指數顯示,本期漲價自4月10日小幅度走低,持續到4月13日整體大盤是下行的,自4月14日,整個大盤小幅度的上行,上行幅度在0.15%左右。

按照以往的經驗,在持續走低一段時間后(價格連續四天處于相對穩定時間段),此時廢紙價格達到本期價格波動的臨界點,其后市場馬上反彈,進入一段上調周期。

同期,我們認為本期漲價是階段性的,根據紙去哪了季報數據顯示,在廢紙價格的3次下調中,我們也發現一個很明顯的趨勢,即在整個市場的波動中,當市場價格持續的上調中,市場馬上迎來一個快速下調期,但整體來看持續周期都不長。 如果國內廢紙回收行業能建立行業秩序,回收企業便能夠與紙廠簽訂長期合作協議,穩定交易價格,從而穩定前端收購價格。目前中國的經濟發展水平,廢紙零價或低價收購能為大多數居民接受,如果控制住前端回收價格,保證合理利潤,后端銷售價格便可以保持在穩定狀態。

|