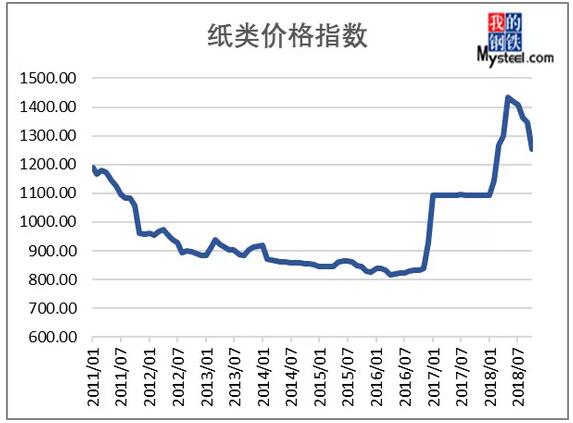

|

ĪĪĪĪŠė├±┘Å┘I┴”▒ŠŠ═▓╗ūŃŻ¼ĶF╣½╗∙╗¤ß┴ŅŽ¹┘M╚ń▒∙č®░ŃŽ¹╚┌Ż¼2018─ĻĄ─╣żśI(y©©)įŁ╝łąąśI(y©©)š¹¾w▒Ē¼FęūĄ°ļyØqĪŻČ°ūŅą┬ĮyėŗĄ─öĄō■’@╩ŠŻ¼2018─Ļ11į┬įņ╝łārĖ±ųĖöĄ×ķ1119.51Ż¼Łh(hu©ón)▒╚Ž┬Ą°10.77%Ż¼═¼▒╚╔ŽØq2.33%ĪŻ

ĪĪĪĪŻ©┘Y┴ŽüĒį┤Ż║õō┬ōöĄō■Ż® ĪĪĪĪ▀M╚ļ11į┬Ę▌Ż¼░³čbė├╝ł╩ął÷└^└m(x©┤)Ž┬Ą°ĪŻė╔ė┌ć°ā╚ĮøØ·Ž┬ąąē║┴”╝ė┤¾╝░│÷┐┌┘Qęūī¦ų┬░³čbė├╝łąĶŪ¾╬«┐sĄ╚ę“╦žė░ĒæŻ¼Į±─Ļįņ╝ł║═╝łųŲŲĘśI(y©©)«a│╔ŲĘ┤µžø═¼▒╚į÷ķL30%ęį╔ŽŻ¼ŅAėŗĮ±─Ļįņ╝łąąśI(y©©)╔·«a║═Ž¹┘M┐é┴┐īóĢ■│÷¼F£p╔┘ĪŻ ĪĪĪĪŪ’Č¼╝ŠĖ„ĒŚ╬█╚ŠÖz▓ķĮj└[▓╗Į^Ż¼Łh(hu©ón)▒Żć└▓ķķ_╩╝åóäėŻ¼┤¾ČÓųąąĪÅS╝ęŠ∙ėą═ŻÖC═Ż«a┐╔─▄ĪŻĖ„Ąž╝łÅS│╔ŲĘ╝łÄņ┤µ╚į╠ÄĖ▀╬╗Ż¼ÅU╝łąĶŪ¾▓╗═·Ż¼ī¦ų┬ārĖ±╣Ø(ji©”)╣Ø(ji©”)Ž┬┤ņĪŻ ĪĪĪĪČ°═▀└ŃįŁ╝ł║═Žõ░Õ╝łĘĮ├µŻ¼Ž┬ė╬ąĶŪ¾ę▓╩Ūę╗ų▒╠Äė┌Ą═├įĀŅæB(t©żi)Ż¼ę╗ĘĮ├µųą├└┘Qęū─”▓┴┤“ē║╝ł░³čbąĶŪ¾Ż¼┴Ēę╗ĘĮ├µŻ¼ę“×ķ▀^╚źįŁ▓─┴ŽārĖ±│ų└m(x©┤)▓╗ĘĆ(w©¦n)Ż¼ę╗ą®ė├æ¶Ę┼Śēé„Įy╝łŽõŻ¼ę“┤╦╝łār╔ŽØqäė┴”▓ó▓╗│õĘųĪŻ

ĪĪĪĪŻ©┘Y┴ŽüĒį┤Ż║õō┬ōöĄō■Ż® ĪĪĪĪįŁ╝łārĖ±į┌▀B└m(x©┤)Äū┤╬╔Ž╣źŠ∙¤o╣”Č°ĘĄ║¾Ż¼Į³Č╬ĢrķgŻ¼įņ╝łąąśI(y©©)į┘┤╬é„│÷ØqārĄ─┬Ģę¶ĪŻįŁę“ų„ę¬╩Ūįņ╝łąąśI(y©©)┤¾├µĘe═Ż«aŻ¼Ž┬ė╬┐═æ¶Äņ┤µįŁ╝ł▒Ż│ųĄ═╬╗Ż¼ęį╝░į¬Ą®║═ą┬┤║╝č╣Ø(ji©”)┐╔─▄ĦüĒĖ³ČÓėåå╬Ą─ŅAŲ┌ĪŻ ĪĪĪĪĄ½ę╗ą®ą┬Ą─Ūķør│÷¼FŻ¼š²į┌ę╗Č©│╠Č╚╔ŽĄųŽ¹┴╦╔ŽØqäė┴”ĪŻ11į┬─▄į┤Īó╗∙ĄA╗»╣żĪó╦▄┴ŽĄ╚┤¾ū┌╔╠ŲĘąąśI(y©©)ārĖ±ųĖöĄŠ∙│╩¼F├„’@Ž┬Ą°ū▀ä▌ĪŻ╠žäe╩Ū╚╝ė═ārĖ±Ž┬╗¼┴╦30%Ż¼▀M┐┌╝łØ{ārĖ±ū▀Ą°Ż¼Š∙▓╗└¹ė┌įŁ╝łĄ─╔ŽØqĪŻ ĪĪĪĪį┌ąĶŪ¾ĘĮ├µŻ¼─┐Ū░▀Ć┐┤▓╗ĄĮļp╣Ø(ji©”)ī”ąĶŪ¾Ą─└Łäėū„ė├Ż¼║▄ČÓ╣żÅSęčĮøį┌╗IäØų°╠ßŪ░Ę┼╝┘┴╦ĪŻČ°ūŅą┬░l(f©Ī)╔·Ą─╚A×ķCFO▒╗┐█╩┬╝■Ż¼ĮoäéäéŠÅ║═Ą─ųą├└┘QęūĖ▓╔Ž┴╦ę╗īė║±║±Ą─▒∙讯¼│÷┐┌ėåå╬│ų└m(x©┤)╦ź£p╦Ų║§ęč│╔Č©ŠųĪŻ╚ń╣¹▓╗│÷¼F╠ž┤¾└¹║├Ż¼ŽÓą┼▓╗Ģ■ėą┤¾┴┐┘Å┘IęŌįĖ«a╔·Ż¼įŁ╝ł│ų└m(x©┤)╔ŽØqĄ─▀ē▌ŗę▓Š═▓╗Å═┤µį┌┴╦ĪŻ ĪĪĪĪ┐éĄ─üĒ┐┤Ż¼12į┬╝łārš¹¾wĢ■▒╚▌^ŲĮĘĆ(w©¦n)Ż¼┤¾ØqĄ─┐╔─▄ąįÄū║§ø]ėąĪŻ

|