|

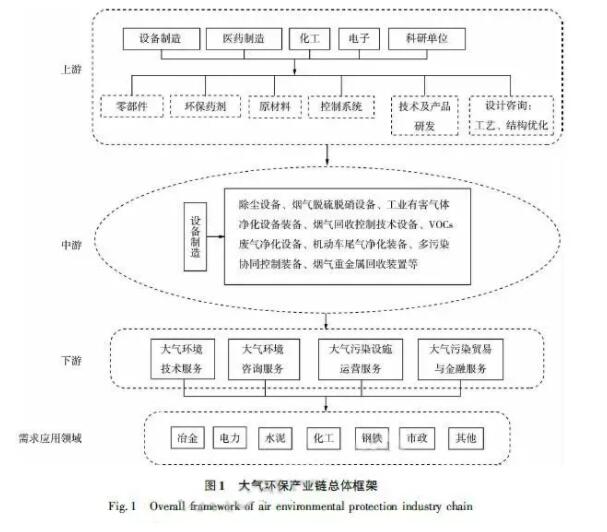

ī¦(d©Żo)ūxŻ║╗∙ė┌ī”┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ė┼─Ņ║═ā╚(n©©i)║ŁĮńČ©Ą─╗∙ĄA(ch©│)╔ŽŻ¼Å─ų„ī¦(d©Żo)╣”─▄Īó«a(ch©Żn)ŲĘŅÉą═Īó╩ął÷ŪķørĄ╚ĘĮ├µĘų╬÷┴╦┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£╔ŽĪóųąĪóŽ┬ė╬▓╗═¼Łh(hu©ón)╣Ø(ji©”)Ą─╠ž³c(di©Żn)╝░░l(f©Ī)š╣¼F(xi©żn)ĀŅĪŻ į┌┤¾ÜŌ╬█╚Šų╬└ĒąĶŪ¾Ų╚Ūą,ć°╝ę┤¾┴”═Ųäė┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─▒│Š░Ž┬,╗∙ė┌ī”┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ė┼─Ņ║═ā╚(n©©i)║ŁĮńČ©Ą─╗∙ĄA(ch©│)╔ŽŻ¼Å─ų„ī¦(d©Żo)╣”─▄Īó«a(ch©Żn)ŲĘŅÉą═Īó╩ął÷ŪķørĄ╚ĘĮ├µĘų╬÷┴╦┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£╔ŽĪóųąĪóŽ┬ė╬▓╗═¼Łh(hu©ón)╣Ø(ji©”)Ą─╠ž³c(di©Żn)╝░░l(f©Ī)š╣¼F(xi©żn)ĀŅĪŻ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─╔Žė╬╩Ū╣®æ¬(y©®ng)µ£,ų„ę¬×ķųąĪóŽ┬ė╬Ų¾śI(y©©)╠ß╣®įŁ▓─┴ŽĪó┴Ń▓┐╝■Īó╝╝ąg(sh©┤)╝░«a(ch©Żn)ŲĘĄ─čą░l(f©Ī)Ą╚Ż╗ųąė╬╩Ū╔·«a(ch©Żn)µ£,ų„ę¬░³└©│²ēmĪó├ō┴“Īó├ōŽ§ĪóVOCsų╬└ĒĄ╚įO(sh©©)éõĄ─╔·«a(ch©Żn)Ż╗Ž┬ė╬╩ŪĘ■äš(w©┤)µ£,ų„ę¬░³└©┤¾ÜŌŁh(hu©ón)Š│╝╝ąg(sh©┤)Īó┤¾ÜŌŁh(hu©ón)Š│ū╔įāĪó┤¾ÜŌ╬█╚ŠįO(sh©©)╩®▀\(y©┤n)ĀIĪó┤¾ÜŌŁh(hu©ón)Š│┘Q(m©żo)ęū┼cĮ╚┌Ę■äš(w©┤)śI(y©©)4ŅÉĪŻį┌Ęų╬÷┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ė„Łh(hu©ón)╣Ø(ji©”)░l(f©Ī)š╣┤µį┌å¢Ņ}Ą─╗∙ĄA(ch©│)╔Ž,Å─╝ėÅŖ(qi©óng)╝╝ąg(sh©┤)äō(chu©żng)ą┬“ī(q©▒)äė,╠ß╔²┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─ŠC║ŽĘ■äš(w©┤)─▄┴”,ĮĪ╚½š■▓▀ĪóĘ©ęÄ(gu©®)¾wŽĄĄ╚ĘĮ├µ╠ß│÷┴╦ā×(y©Łu)╗»«a(ch©Żn)śI(y©©)µ£Ą─Į©ūhĪŻ ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)ū„×ķĮø(j©®ng)Ø·(j©¼)║Žū„┼c░l(f©Ī)š╣ĮM┐Ś(OECD)ī”Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)░┤ę¬╦žĘųŅÉĄ─ę╗éĆųžę¬ŅI(l©½ng)ė“Ż¼Į³─ĻüĒį┌═Ų▀M(j©¼n)╬ęć°┤¾ÜŌ╬█╚ŠĘ└ų╬╣żū„Ż¼Ė─╔Ų┤¾ÜŌŁh(hu©ón)Š│┘|(zh©¼)┴┐Ż¼┤┘▀M(j©¼n)Įø(j©®ng)Ø·(j©¼)╔ńĢ■┐╔│ų└m(x©┤)░l(f©Ī)š╣ĘĮ├µŲĄĮ┴╦ĘeśOĄ─ū„ė├ĪŻć°äš(w©┤)į║░l(f©Ī)▓╝Ą─ĪČĻP(gu©Īn)ė┌ėĪ░l(f©Ī)┤¾ÜŌ╬█╚ŠĘ└ų╬ąąäėėŗ(j©¼)äØĄ─═©ų¬ĪĘ(ć°░l(f©Ī)Ī▓2013Ī│37╠¢)├„┤_ųĖ│÷Ż¼ę¬ą╬│╔š■Ė«Įy(t©»ng)ŅI(l©½ng)ĪóŲ¾śI(y©©)╩®ų╬Īó╣½▒Ŗģó┼cĄ─┤¾ÜŌ╬█╚ŠĘ└ų╬ÖC(j©®)ųŲŻ¼į┌ć°╝ę║Ļė^š■▓▀Ą─╣─äŅ║═ę²ī¦(d©Żo)Ž┬Ż¼┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)ėŁüĒ┴╦┐ņ╦┘░l(f©Ī)š╣Ą─ą┬Ų§ÖC(j©®)ĪŻĄ½Š═┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣üĒ┐┤Ż¼▀Ć┤µį┌╝╝ąg(sh©┤)äō(chu©żng)ą┬▓╗ūŃĪóčą░l(f©Ī)═Č╚ļ▓╗ūŃĪó«a(ch©Żn)śI(y©©)µ£Śl▓╗═Ļ╔ŲĄ╚å¢Ņ}ĪŻć°ā╚(n©©i)═ŌīŻķTßśī”┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)蹊┐Ą─īW(xu©”)š▀▀Ć▓╗ČÓŻ¼ŽÓĻP(gu©Īn)蹊┐ČÓ╝»ųąė┌┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ųŲ╝sę“╦žĪóžö(c©ói)š■š■▓▀Īó░l(f©Ī)š╣¼F(xi©żn)ĀŅĄ╚ĘĮ├µŻ¼§rėąī”┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ĮY(ji©”)śŗ(g©░u)Ą─Ęų╬÷ęį╝░«a(ch©Żn)śI(y©©)µ£ā×(y©Łu)╗»Ą╚ĘĮ├µĄ─蹊┐ĪŻę“┤╦Ż¼╣Pš▀═©▀^╔Ņ╚ļŲ╩╬÷┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─ĮY(ji©”)śŗ(g©░u)¼F(xi©żn)ĀŅŻ¼░³└©╔ŽĪóųąĪóŽ┬ė╬Ė„Łh(hu©ón)╣Ø(ji©”)Ą─ĮM│╔ĪóĻP(gu©Īn)ŽĄŻ¼ūRäe«a(ch©Żn)śI(y©©)µ£╚▒µ£ĪóöÓµ£Ą─Łh(hu©ón)╣Ø(ji©”)Ż¼╠ß│÷┴╦═Ļ╔Ų╬ęć°┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─╚½«a(ch©Żn)śI(y©©)µ£ā×(y©Łu)╗»ī”▓▀Ż¼ęįŲ┌×ķ╔Ņ╗»┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)└ĒšōŻ¼┤┘▀M(j©¼n)┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣Ż¼ā×(y©Łu)╗»╬ęć°┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£╠ß╣®ĘĮĘ©ĮĶĶbĪŻ 1Ė┼─Ņ║═ā╚(n©©i)║Ł 1.1┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ė┼─ŅĮńČ© 1992─ĻOECDīóŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─Ė┼─ŅĮńČ©×ķį┌ĮKČ╦┐žųŲĪó─®Č╦ų╬└ĒŻ¼Š▀¾w╩ŪųĖį┌Łh(hu©ón)Š│╬█╚Š┐žųŲ║═£p┼┼Īó╬█╚Šų╬└Ēęį╝░ÅU╬’└¹ė├Ą╚ĘĮ├µ╠ß╣®«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)Ą─ąąśI(y©©)Ż¼▀@╩Ū┤¾ČÓöĄ(sh©┤)ÜWų▐ć°╝ę▓╔ė├Ą─¬M┴xĄ─Č©┴xĪŻÅV┴x╔ŽŻ¼Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)▓╗āH░³└©¬M┴xŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─Č©┴xŻ¼▀Ć░³└©ŪÕØŹ╝╝ąg(sh©┤)ĪóŪÕØŹ«a(ch©Żn)ŲĘ║═╔·æB(t©żi)Łh(hu©ón)Š│Į©įO(sh©©)Ą╚ā╚(n©©i)╚▌ĪŻ╬ęć°īW(xu©”)š▀ī”Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─ĮńČ©ų„ę¬╗∙ė┌ÅV┴xĄ─Č©┴xŻ¼šJ(r©©n)×ķŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)╩ŪęįĘ└ų╣Łh(hu©ón)Š│╬█╚ŠĪóĖ─╔Ų╔·æB(t©żi)Łh(hu©ón)Š│Ą╚×ķ─┐Ą─╝╝ąg(sh©┤)ķ_░l(f©Ī)Īó«a(ch©Żn)ŲĘ╔·«a(ch©Żn)Īó┘Yį┤└¹ė├Īóą┼ŽóĘ■äš(w©┤)Īó╣ż│╠│ą░³Ą╚╗ŅäėĄ─┐éĘQĪŻ╗∙ė┌┤╦Ż¼─┐Ū░╬ęć°ĻP(gu©Īn)ė┌┤¾ÜŌ╬█╚Šų╬└Ē«a(ch©Żn)śI(y©©)Ą─Ė┼─ŅĮńČ©ų„ę¬╗∙ė┌OECDĄ─Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Č©┴xŻ¼é╚(c©©)ųžė┌┤¾ÜŌ╬█╚ŠĄ──®Č╦ų╬└ĒĪóĮKČ╦┐žųŲĪŻČ°┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ż¼ų„ę¬╩Ū╗∙ė┌ÅV┴xŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─Č©┴xŻ¼ųĖ×ķ┤¾ÜŌ╬█╚Š┐žųŲ║═£p┼┼(░³└©į┤Ņ^ŅA(y©┤)Ę└Īó▀^│╠┐žųŲĪó─®Č╦ų╬└ĒĄ╚╚½▀^│╠)Ż¼ęį┤¾ÜŌŁh(hu©ón)Š│┘|(zh©¼)┴┐Ė─╔Ų×ķ─┐Ą─╠ß╣®╝╝ąg(sh©┤)Īó«a(ch©Żn)ŲĘĪóĘ■äš(w©┤)Ą╚Ą─«a(ch©Żn)śI(y©©)ĪŻ ī”┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─Ė┼─Ņ▀M(j©¼n)ąąĮńČ©Ż¼▀ĆąĶę¬ī”«a(ch©Żn)śI(y©©)µ£ėąŪÕ╬·Ą─šJ(r©©n)ūRĪŻ«a(ch©Żn)śI(y©©)µ£ę╗į~ō■(j©┤)┐╝ūCūŅįń╩Ūė╔╬ęć°īW(xu©”)š▀╠ß│÷Ą─Ż¼Ą½ć°ā╚(n©©i)īW(xu©”)š▀ī”ė┌«a(ch©Żn)śI(y©©)µ£Ą─Ė┼─Ņ╔ą╬┤ą╬│╔Įy(t©»ng)ę╗Ą─šJ(r©©n)ūRŻ¼═©▀^ī”▒╚Ęų╬÷ć°ā╚(n©©i)īW(xu©”)š▀Įo│÷Ą─Č©┴xŻ¼äó┘FĖ╗╠ß│÷«a(ch©Żn)śI(y©©)µ£Ą─┐ŲīW(xu©”)Č©┴x×ķ═¼ę╗«a(ch©Żn)śI(y©©)╗“▓╗═¼«a(ch©Żn)śI(y©©)Ą─Ų¾śI(y©©)Ż¼ęį«a(ch©Żn)ŲĘ×ķī”Ž¾Ż¼ęį═Č╚ļ«a(ch©Żn)│÷×ķ╝~ĦŻ¼ęįār(ji©ż)ųĄį÷ųĄ×ķī¦(d©Żo)Ž“Ż¼ęįØMūŃė├æ¶ąĶŪ¾×ķ─┐ś╦(bi©Īo)Ż¼ę└ō■(j©┤)╠žČ©Ą─▀ē▌ŗ┬ō(li©ón)ŽĄ║═Ģr(sh©¬)┐š▓╝Šųą╬│╔Ą─╔ŽŽ┬ĻP(gu©Īn)┬ō(li©ón)Ą─ĪóäėæB(t©żi)Ą─µ£?zh©│n)ĮųąķgĮM┐ŚĪŻ ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Å─«a(ch©Żn)śI(y©©)ŅÉą═üĒ┐┤Ż¼ų„ę¬░³└©įO(sh©©)ėŗ(j©¼)ū╔įā(╔·«a(ch©Żn)╣ż╦ćĪóĮY(ji©”)śŗ(g©░u)ā×(y©Łu)╗»ū╔įā)Īó╝╝ąg(sh©┤)ĪóŪÕØŹ«a(ch©Żn)ŲĘčą░l(f©Ī)ĪóįŁ┴Ž╔·«a(ch©Żn)╣®æ¬(y©®ng)Īó┤¾ÜŌŁh(hu©ón)▒ŻįO(sh©©)éõĪó«a(ch©Żn)ŲĘ╔·«a(ch©Żn)Īó┤¾ÜŌŁh(hu©ón)▒ŻĘ■äš(w©┤)Ą╚ĪŻė╔┤╦┐╔ęŖŻ¼┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)¾wŽĄ║Ł╔w┴╦┤¾ÜŌ╬█╚Š╚½▀^│╠┐žųŲ╦∙╔µ╝░Ą─ąąśI(y©©)║═▓┐ķTŻ¼░³└©įŁ▓─┴Ž╣®æ¬(y©®ng)╔╠Īó╝╝ąg(sh©┤)╝░«a(ch©Żn)ŲĘčą░l(f©Ī)Ų¾śI(y©©)ĪóįO(sh©©)éõ╔·«a(ch©Żn)Ų¾śI(y©©)Īó┴Ń▓┐╝■╣®æ¬(y©®ng)╔╠ĪóĘ■äš(w©┤)╠ß╣®╔╠(Ū░Č╦įO(sh©©)ėŗ(j©¼)ū╔įāĪó║¾Č╦▀\(y©┤n)ĀIĪó╣▄└ĒĄ╚)Ą╚ąąśI(y©©)║═▓┐ķTĪŻĮY(ji©”)║Ž┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Īó«a(ch©Żn)śI(y©©)µ£Ą─Č©┴xęį╝░Ųõ╦¹īW(xu©”)š▀Ą─ŽÓĻP(gu©Īn)蹊┐Ż¼┐╔īó┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ĮńČ©×ķ:ė╔×ķ┤¾ÜŌ╬█╚Š┐žųŲ║═£p┼┼╚½▀^│╠╠ß╣®╝╝ąg(sh©┤)Īó«a(ch©Żn)ŲĘĪóįO(sh©©)éõĪóą┼ŽóĪóĘ■äš(w©┤)Ą─ČÓ▓┐ķTĮM│╔Ż¼ęį«a(ch©Żn)ŲĘ║═╝╝ąg(sh©┤)×ķ═Č╚ļŻ¼Ž“ė├æ¶╠ß╣®┤¾ÜŌ╬█╚Šų╬└ĒĄ─«a(ch©Żn)ŲĘĪóĘ■äš(w©┤)Ż¼ęįār(ji©ż)ųĄį÷ųĄ×ķī¦(d©Żo)Ž“Ż¼ęįØMūŃė├æ¶ī”┤¾ÜŌŁh(hu©ón)Š│┘|(zh©¼)┴┐Ė─╔Ų×ķąĶŪ¾Ą─µ£?zh©│n)ĮĮY(ji©”)śŗ(g©░u)ĪŻ 1.2┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ā╚(n©©i)║ŁĮŌ╬÷ Ė∙ō■(j©┤)┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─Č©┴xŻ¼Ųõ║¼┴xų„ę¬░³└©:1)╩Ūė╔▓╗═¼ąąśI(y©©)ŅÉą═Ą─Ų¾śI(y©©)śŗ(g©░u)│╔Ż¼░³└©╝╝ąg(sh©┤)╝░«a(ch©Żn)ŲĘčą░l(f©Ī)Ų¾śI(y©©)Ż¼╠ß╣®įŁ▓─┴ŽĪó┴Ń▓┐╝■Ą─ųŲįņśI(y©©)Ų¾śI(y©©)Ż¼▀ĆėąįO(sh©©)ėŗ(j©¼)ū╔įāĪó▀\(y©┤n)ąąĪóŠSūo(h©┤)Īó▒O(ji©Īn)£yĄ╚Ą─Ę■äš(w©┤)śI(y©©)Ų¾śI(y©©)Ż¼╩Ūę╗éĆ║Ł╔wĖ„ŅI(l©½ng)ė“Īó┐ńąąśI(y©©)ĪóŽÓ╗źĮ╗▓µ║═ØB═ĖĄ─ŠC║Žąį«a(ch©Żn)śI(y©©)ĮM┐Ś;2)┤¾ÜŌ╬█╚ŠŠC║Žų╬└Ē┴”Č╚╝ė┤¾║═ī”ČÓ╬█╚Š╬’┼┼Ę┼┐žųŲĄ─╝ėÅŖ(qi©óng)╩Ū┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£śŗ(g©░u)Į©╗“š▀░l(f©Ī)š╣Ą─äė┴”Ż¼ę“┤╦┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ęįØMūŃė├æ¶ī”┤¾ÜŌ╬█╚Š┐žųŲ║═£p┼┼×ķ─┐ś╦(bi©Īo)Ż¼Ųõų„ī¦(d©Żo)«a(ch©Żn)śI(y©©)╣”─▄ī┘ąį×ķĮĄĄ═┤¾ÜŌ╬█╚Š╬’Ą─┼┼Ę┼Ż¼Ė─╔Ų┤¾ÜŌŁh(hu©ón)Š│┘|(zh©¼)┴┐;3)ęįār(ji©ż)ųĄį÷ųĄ×ķī¦(d©Żo)Ž“Ż¼Å─└Ēšō╔Žšf«a(ch©Żn)śI(y©©)µ£╔ŽĄ─Ų¾śI(y©©)Å─╔Žė╬ĄĮųąė╬į┘ĄĮŽ┬ė╬╩Ūę╗éĆ▓╗öÓį÷ųĄĄ─▀^│╠Ż¼ų▒ĄĮŽ┬ė╬Ą─ĮKČ╦«a(ch©Żn)ŲĘĪóĘ■äš(w©┤)▒╗┘Å┘IŻ¼īŹ(sh©¬)¼F(xi©żn)«a(ch©Żn)śI(y©©)µ£Ą─ār(ji©ż)ųĄ×ķų╣ĪŻ 2┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ĮY(ji©”)śŗ(g©░u)ĪóŅÉą═Ęų╬÷ 2.1┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£┐é¾w┐“╝▄ ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ė╔╔Žė╬╣®æ¬(y©®ng)µ£Īóųąė╬╔·«a(ch©Żn)µ£ĪóŽ┬ė╬Ę■äš(w©┤)µ£3éĆŁh(hu©ón)╣Ø(ji©”)ĮM│╔Ż¼«a(ch©Żn)śI(y©©)µ£┐é¾w┐“╝▄ęŖłD1ĪŻ  2.2«a(ch©Żn)śI(y©©)µ£▓╗═¼Łh(hu©ón)╣Ø(ji©”)╠žš„Ęų╬÷ 2.2.1╔Žė╬╣®æ¬(y©®ng)µ£ ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─╔Žė╬╩Ū╣®æ¬(y©®ng)µ£Ż¼╬ęć°┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ų¾śI(y©©)öĄ(sh©┤)┴┐│╩Ą╣Įūų╦■Ż¼ī┘ė┌╣®æ¬(y©®ng)µ£Ą─Ų¾śI(y©©)į┌┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ė„Łh(hu©ón)╣Ø(ji©”)ųąŽÓī”▌^ČÓŻ¼ų„ę¬Ęų▓╝į┌Įø(j©®ng)Ø·(j©¼)▌^░l(f©Ī)▀_(d©ó)Ą─ķL╚²ĮŪ║═ųķ╚²ĮŪĄžģ^(q©▒)Ż¼│╩¼F(xi©żn)öĄ(sh©┤)┴┐ČÓĪóęÄ(gu©®)─ŻąĪĪóĘų▓╝▌^×ķ╔óüyĄ─╩ął÷Ė±ŠųĪŻ ╣®æ¬(y©®ng)µ£Ų¾śI(y©©)ų„ę¬×ķųąĪóŽ┬ė╬╠ß╣®įŁ▓─┴ŽŻ¼┤¾ÜŌŁh(hu©ón)▒ŻįO(sh©©)éõ╔·«a(ch©Żn)ąĶꬥ─┴Ń▓┐╝■Ż¼┤¾ÜŌŁh(hu©ón)▒Ż╣ż│╠Ą─įO(sh©©)ėŗ(j©¼)ā×(y©Łu)╗»Ż¼┤▀╗»ä®Īó╦Ä䮥─╔·«a(ch©Żn)╠ß╣®Ż¼▀Ćėąą┬╝╝ąg(sh©┤)Īóą┬«a(ch©Żn)ŲĘĄ─čą░l(f©Ī)ĪŻ×ķ▒ŻšŽ╔·«a(ch©Żn)╗ŅäėĄ─š²│Ż▀\(y©┤n)ąąŻ¼ąĶę¬įO(sh©©)éõųŲįņĪóßt(y©®)╦ÄųŲįņĪó╗»╣żĪóļŖūėĪó┐Ųčąå╬╬╗Ą╚ąąśI(y©©)║═▓┐ķTĄ─ų¦ō╬ĪŻ Ųõųą┴Ń▓┐╝■Ą─╣®æ¬(y©®ng)░³└©┴╦ś╦(bi©Īo)£╩(zh©│n)╝■║═ĘŪś╦(bi©Īo)£╩(zh©│n)╝■Ż¼─┐Ū░ć°ā╚(n©©i)ÅS╔╠┐╔ęįØMūŃę╗▓┐ĘųĻP(gu©Īn)µI┴Ń▓┐╝■Ą─ąĶŪ¾Ż¼Ą½├}ø_ķyĪó裣h(hu©ón)▒├Ą╚ę“╝╝ąg(sh©┤)╦«ŲĮ┬õ║¾ė┌ć°═ŌÅS╔╠Ż¼╚į╚╗ąĶę¬▀M(j©¼n)┐┌;įŁ▓─┴Žų„ę¬╩Ūį┌│²ēmĪó├ō┴“Īó├ōŽ§Ą╚╣ż╦ćųąŠ▀ėąĻP(gu©Īn)µIū„ė├Ą─╗»īW(xu©”)║═Į©▓─ųŲŲĘŻ¼ęį╠žĘN└wŠS║═×V┴ŽĪó╗Ņąį╠┐Īó╠š┤╔ąŅ¤ß¾wĄ╚×ķ┤·▒ĒŻ¼─┐Ū░Ė▀Č╦└wŠS║═×V┴Ž╩ął÷ų„ę¬▒╗ć°═ŌÅS╔╠ē┼öÓ;Łh(hu©ón)▒Ż╦Ää®ų„ę¬╩Ūßśī”╠ž╩Ō┤¾ÜŌ╬█╚Š╬’╦∙ąĶꬥ─Łh(hu©ón)▒Ż╠Ä└Ē╦Ä䮯¼╚ń├ō┴“Īó├ōŽ§ĪóÖC(j©®)äė▄ć╬▓ÜŌ╠Ä└ĒųąĄ─▀ĆįŁä®║═┤▀╗»ä®Ą╚Ż¼─┐Ū░ć°ā╚(n©©i)ÅS╔╠ī”┤¾ÜŌ╬█╚Šų╬└Ēųą▀ĆįŁä®Ą─ąĶŪ¾╗∙▒Š╔Ž─▄ē“ØMūŃŻ¼Ą½╩Ū├ōŽ§┤▀╗»ä®Ą─╔·«a(ch©Żn)╝╝ąg(sh©┤)╚įęįę²▀M(j©¼n)×ķų„;ą┬╝╝ąg(sh©┤)Īóą┬«a(ch©Żn)ŲĘĄ─čą░l(f©Ī)╩Ū╣®æ¬(y©®ng)µ£Ą─ųžę¬▓┐ĘųŻ¼ė╔┐Ųčąå╬╬╗╗“Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)×ķųąĪóŽ┬ė╬╠ß╣®Ę■äš(w©┤)Ż¼Į³─ĻüĒ┤¾ÜŌ╬█╚Šų╬└ĒŲ¾śI(y©©)ūįų„čą░l(f©Ī)╗“š▀┬ō(li©ón)║Ž┐Ųčąį║╦∙čą░l(f©Ī)Ą─▒╚└²ųØu╔Ž╔²ĪŻĖ∙ō■(j©┤)Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)öĄ(sh©┤)ō■(j©┤)╩ųāįĮy(t©»ng)ėŗ(j©¼)Ż¼2011─ĻŻ¼┤¾ÜŌ╬█╚Š┐žųŲ╝╝ąg(sh©┤)Ą─čą░l(f©Ī)Ų¾śI(y©©)š╝Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)╝╝ąg(sh©┤)čą░l(f©Ī)Ų¾śI(y©©)┐éöĄ(sh©┤)Ą─20%ū¾ėęŻ¼Ūęų„ę¬╝»ųąį┌│²ēm╝╝ąg(sh©┤)║═¤¤ÜŌ├ō┴“╝╝ąg(sh©┤)Ą─čą░l(f©Ī)ĘĮ├µĪŻ 2.2.2ųąė╬╔·«a(ch©Żn)µ£ ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─ųąė╬╩Ū╔·«a(ch©Żn)µ£Ż¼ī┘ė┌╔·«a(ch©Żn)µ£Ą─Ų¾śI(y©©)į┌┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą╣Įūų╦■ĮY(ji©”)śŗ(g©░u)ųą╠Äė┌ųąČ╬ĪŻ╔·«a(ch©Żn)µ£Łh(hu©ón)╣Ø(ji©”)Ą─╩ął÷ĖéĀÄ▌^│õĘųŻ¼─┐Ū░╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘį┌╩ął÷╔Žģ^(q©▒)ĘųČ╚▓╗Ė▀Ż¼ÅS╝ęų«ķgĄ─ĖéĀÄÅŖ(qi©óng)Č╚┤¾ĪŻ ╔·«a(ch©Żn)µ£ų„ę¬░³└©│²ēmĪó├ō┴“Īó├ōŽ§ĪóVOCsų╬└ĒĪóÖC(j©®)äė▄ć╬▓ÜŌā¶╗»įO(sh©©)éõĄ─╔·«a(ch©Żn)Ż¼─┐Ū░├ō┴“Īó├ōŽ§Īó│²ēm╩Ū╔·«a(ch©Żn)µ£Ą─╚²┤¾║╦ą─░ÕēKĪŻ2011─ĻŻ¼┤¾ÜŌ╬█╚Šų╬└ĒįO(sh©©)éõ╔·«a(ch©Żn)Ų¾śI(y©©)š╝╔·«a(ch©Żn)Łh(hu©ón)▒Ż«a(ch©Żn)ŲĘŲ¾śI(y©©)Ą─32%Ż¼┤¾ÜŌ╬█╚Šų╬└ĒįO(sh©©)éõĄ─╣żśI(y©©)õN╩█«a(ch©Żn)ųĄ╝sš╝Łh(hu©ón)▒Ż«a(ch©Żn)ŲĘ╣żśI(y©©)õN╩█┐é«a(ch©Żn)ųĄĄ─37%ĪŻĪ░╩«Č■╬ÕĪ▒Ų┌ķgŻ¼Ė„╝Ü(x©¼)ĘųŅI(l©½ng)ė“░³└©¤¤ÜŌ├ō┴“╣ż╦ć┼õ╠ūįO(sh©©)éõĪó¤¤ÜŌ├ōŽ§╣ż╦ć┼õ╠ūįO(sh©©)éõĄ╚«a(ch©Żn)ųĄČ╝ėą▌^┤¾Ą─╠ßĖ▀Ż¼│²ēmįO(sh©©)éõ┬įėąŽ┬ĮĄ(▒Ē1)ĪŻ

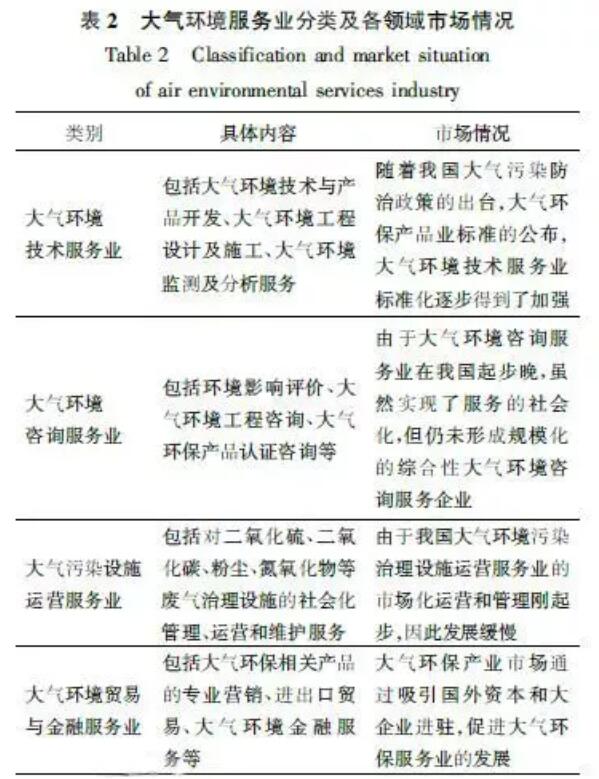

Å─╩ął÷ŪķørüĒ┐┤Ż¼ļSų°┤¾ÜŌ╬█╚Š╬’┼┼Ę┼ś╦(bi©Īo)£╩(zh©│n)Ą─┌ģć└(y©ón)Ż¼ĪČ┤¾ÜŌ╬█╚ŠĘ└ų╬ąąäėėŗ(j©¼)äØĪĘĄ─│÷┼_Ż¼├ō┴“Īó├ōŽ§čbéõęčį┌ļŖ┴”ąąśI(y©©)ÅVĘ║æ¬(y©®ng)ė├Ż¼ĘŪļŖąąśI(y©©)░³└©õōĶFĪó╦«─ÓĪóėą╔½Īó╣żśI(y©©)ÕüĀtĄ╚Ą─æ¬(y©®ng)ė├ę▓╚šęµį÷╝ėĪŻė╚ęįõōĶFąąśI(y©©)Ą─ąĶŪ¾ūŅ┤¾Ż¼╬┤üĒĘŪļŖąąśI(y©©)╩Ū├ō┴“ąąśI(y©©)Ą─į÷ķL³c(di©Żn)Ż¼Ūę─┐Ū░├ō┴“ąąśI(y©©)Ą─ĖéĀÄĖ±Šų▌^ĘĆ(w©¦n)Č©Ż¼╩ął÷╝»ųąČ╚▌^Ė▀;├ōŽ§ąąśI(y©©)åóäė▌^═ĒŻ¼ļSų°Ī░╩«Č■╬ÕĪ▒Ų┌ķgĄ¬č§╗»╬’┼┼Ę┼ųĖś╦(bi©Īo)Ą─┐╝║╦Ż¼╩ął÷ęÄ(gu©®)─ŻčĖ╦┘öU(ku©░)┤¾Ż¼Ą½ę▓ī¦(d©Żo)ų┬ĖéĀÄĖ±ŠųŽÓī”╗ņüy;│²ēmįO(sh©©)éõĄ─ąĶŪ¾į┌Ī░╩«ę╗╬ÕĪ▒ĪóĪ░╩«Č■╬ÕĪ▒Ų┌ķg│ų└m(x©┤)į÷ķLŻ¼ė╚Ųõ╩ŪļŖ│²ēm╩ął÷ąĶŪ¾╚įį┌į÷╝ėŻ¼Ą½┤³╩Į│²ēmąąśI(y©©)┐é«a(ch©Żn)ųĄĮ³─Ļ│ų└m(x©┤)Ž┬ĮĄŻ¼ų„ę¬╩Ū┤³╩Į│²ēmąąśI(y©©)«a(ch©Żn)─▄▀^╩ŻŻ¼ĖéĀÄ▀^ė┌╝ż┴ęŻ¼äō(chu©żng)ą┬“ī(q©▒)äė▓╗ūŃ;VOCsų╬└ĒįO(sh©©)éõ╩ŪĮ³2─ĻļSų°┤¾ÜŌ╬█╚Š╬’£p┼┼š■▓▀╝░ĪČ┤¾ÜŌ╬█╚ŠĘ└ų╬ąąäėėŗ(j©¼)äØĪĘĄ─┬õīŹ(sh©¬)čĖ╦┘░l(f©Ī)š╣ŲüĒĄ─Ż¼2014─ĻVOCsų╬└ĒąąśI(y©©)Ą─┐é«a(ch©Żn)ųĄ╝s70ā|į¬Ż¼└¹ØÖ×ķ10%Ī½15%Ż¼─┐Ū░Ą─ų╬└Ē╝╝ąg(sh©┤)ģó▓Ņ▓╗²RŻ¼╔ą╬┤ą╬│╔Š▀ėąÄ¦äė─▄┴”Ą─²łŅ^Ų¾śI(y©©)Ż¼VOCs▒O(ji©Īn)£y─▄┴”▓╗ūŃŻ¼į┌ŠĆ▒O(ji©Īn)£yįO(sh©©)éõ¤oĘ©ØMūŃ▒O(ji©Īn)╣▄ę¬Ū¾Ż¼ę“┤╦VOCsų╬└Ēčbéõ╩ął÷Øō┴”┤¾;ÖC(j©®)äė▄ć╬▓ÜŌā¶╗»čbéõ╩ął÷ų„ę¬░³└©į┌ė├▄ćŁh(hu©ón)▒ŻčbéõĪóą┬▄ćŁh(hu©ón)▒ŻčbéõĪóą┬─▄į┤Ų¹▄ć╝░ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘĄ╚╚²ĘĮ├µĪŻ 2.2.3Ž┬ė╬Ę■äš(w©┤)µ£ ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─Ž┬ė╬╩ŪĘ■äš(w©┤)µ£Ż¼Ę■äš(w©┤)µ£Ų¾śI(y©©)į┌┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą╣Įūų╦■ĮY(ji©”)śŗ(g©░u)ųą╠Äė┌ĄūČ╦Ż¼öĄ(sh©┤)┴┐ŽÓī”▌^╔┘ĪŻ ╬ęć°Ą─Łh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Č©┴x×ķ┼cŁh(hu©ón)Š│ŽÓĻP(gu©Īn)Ą─Ę■äš(w©┤)┘Q(m©żo)ęū╗ŅäėŻ¼ę“Č°┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Š═╩Ū┼c┤¾ÜŌŁh(hu©ón)Š│ŽÓĻP(gu©Īn)Ą─Ę■äš(w©┤)┘Q(m©żo)ęū╗ŅäėĪŻį┌Ųõ░l(f©Ī)š╣│§Ų┌ų„ę¬╩ŪųĖ╠ß╣®ÅUÜŌ╠Ä└ĒįO(sh©©)╩®Ą─Ę■äš(w©┤)Ż¼ļSų°ąĶŪ¾Ą─į÷ķLŻ¼┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)ŅI(l©½ng)ė“ųØu═žīÆŻ¼Ė∙ō■(j©┤)┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─╠ž³c(di©Żn)Ż¼ŲõŠ▀¾w║Ł╔w┴╦įŁć°╝ęŁh(hu©ón)Š│▒Żūo(h©┤)┐éŠųį┌2000─Ļ╠ß│÷Ą─Łh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─6ŅÉųąĄ─4ŅÉ(▒Ē2)Ż¼ų„ę¬░³└©┤¾ÜŌŁh(hu©ón)Š│╝╝ąg(sh©┤)Ę■äš(w©┤)śI(y©©)Īó┤¾ÜŌŁh(hu©ón)Š│ū╔įāĘ■äš(w©┤)śI(y©©)Īó┤¾ÜŌ╬█╚ŠįO(sh©©)╩®▀\(y©┤n)ĀIĘ■Ę■äš(w©┤)śI(y©©)Īó┤¾ÜŌŁh(hu©ón)Š│┘Q(m©żo)ęū┼cĮ╚┌Ę■äš(w©┤)śI(y©©)ĪŻ

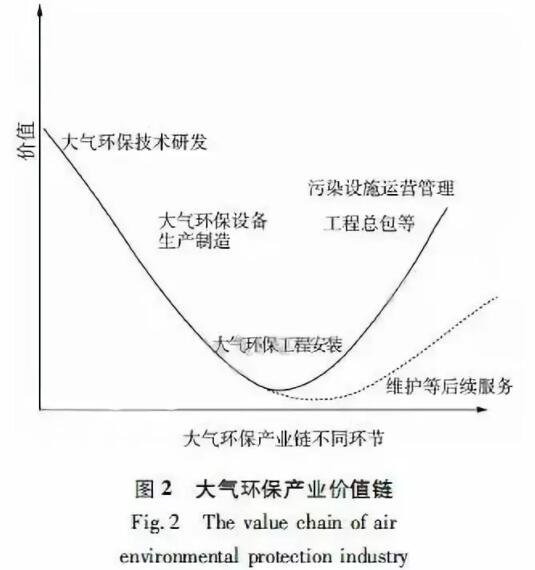

┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)╩Ū┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ųąūŅŠ▀Øō┴”Ą─ĮM│╔▓┐ĘųŻ¼Ųõ░l(f©Ī)š╣Ų▓Į▌^═ĒŻ¼░l(f©Ī)š╣čĖ╦┘ĪŻ2011─Ļ┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)š╝┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─15%ū¾ėęŻ¼ĄĮ2016─ĻŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)š╝Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─▒╚└²ęč│¼▀^50%Ż¼┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)š╝▒╚ę▓ėą▌^┤¾Ę∙Č╚Ą─╠ß╔²Ż¼Ą½┼c░l(f©Ī)▀_(d©ó)ć°╝ęŽÓ▒╚╚įėąę╗Č©▓ŅŠÓĪŻ┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─ų„ę¬┐═æ¶╩Ū├µī”╣żśI(y©©)Ų¾śI(y©©)Ż¼░³└©ļŖ┴”ąąśI(y©©)Īó╦«─ÓĪóĮ©▓─Īóėą╔½ę▒ĮĪóõōĶFĪó╗»╣żĄ╚ĪŻļSų°┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─░l(f©Ī)š╣Ż¼Ę■äš(w©┤)ų„¾wę▓Å─å╬ę╗Ą─┐ŲčąįO(sh©©)ėŗ(j©¼)å╬╬╗░l(f©Ī)š╣ĄĮ¼F(xi©żn)į┌Ą─Ų¾śI(y©©)┼c┐Ųčąå╬╬╗║Žū„ĪŻŪęļSų°Łh(hu©ón)Š│Ę■äš(w©┤)Ą─įVŪ¾╚šęµŠC║Ž║═īŻśI(y©©)╗»Ż¼┤¾ÜŌŁh(hu©ón)Š│ŠC║ŽĘ■äš(w©┤)śI(y©©)Ģ■│╔×ķ═žīÆ«a(ch©Żn)śI(y©©)║Ł╔w├µŻ¼┤┘▀M(j©¼n)«a(ch©Żn)śI(y©©)Ž“Ė³Ė▀īė┤╬░l(f©Ī)š╣Ą─═╗ŲŲ┐┌ĪŻ 2.3┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)ār(ji©ż)ųĄµ£Ęų╬÷ Ė∙ō■(j©┤)╔Ž╩÷Ęų╬÷Ż¼┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─śŗ(g©░u)Į©─┐ś╦(bi©Īo)Š═╩Ū×ķ┴╦īŹ(sh©¬)¼F(xi©żn)ār(ji©ż)ųĄĄ─į÷ųĄŻ¼ę“┤╦«a(ch©Żn)śI(y©©)µ£┼cār(ji©ż)ųĄµ£Šo├▄ŽÓ▀BŻ¼ŽÓ╗źū„ė├Ż¼ŽÓ╗źė░ĒæĪŻ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ą╬│╔Ą─╩ŪūįŽ┬Č°╔ŽĄ─└Łäė╩ĮŽ¹┘M(f©©i)ĻP(gu©Īn)ŽĄŻ¼Ž┬ė╬Ę■äš(w©┤)µ£ų▒Įė├µŽ“ė├æ¶║═╩ął÷Ż¼╩ŪØMūŃė├æ¶ąĶŪ¾Ą─ĮKČ╦Ż¼ŲõąĶŪ¾╩Ūė╔ØMūŃć°╝ę┤¾ÜŌ╬█╚Š╬’┐é┴┐┐žųŲĪó£p┼┼ę¬Ū¾║═┤¾ÜŌŁh(hu©ón)Š│▒Żūo(h©┤)─┐ś╦(bi©Īo)Č°«a(ch©Żn)╔·Ą─Ż¼╚╗║¾į┘īóąĶŪ¾é„▀fĄĮųąĪó╔Žė╬ĪŻŲõār(ji©ż)ųĄĄ─īŹ(sh©¬)¼F(xi©żn)▀^│╠╩Ū:«ö(d©Īng)╔Žė╬Ų¾śI(y©©)Ž“ųąė╬Ų¾śI(y©©)╠ß╣®įŁ┴ŽĪó┴Ń▓┐╝■║═╝╝ąg(sh©┤)Ģr(sh©¬)Ż¼Ųõ═Č╚ļĄ─ę¬╦žŠ═ė╔╔Žė╬Ų¾śI(y©©)Ž“ųąė╬Ų¾śI(y©©)▐D(zhu©Żn)ęŲŻ¼╔Žė╬Ų¾śI(y©©)Ēś└¹ĄžīŹ(sh©¬)¼F(xi©żn)ār(ji©ż)ųĄŻ¼Č°ųąė╬Ų¾śI(y©©)į┌╬³╩š╔Žė╬Ų¾śI(y©©)Ą─ę¬╦žŽ┬Ż¼╔·«a(ch©Żn)┤¾ÜŌ╬█╚Šų╬└ĒįO(sh©©)éõ▓óŽ“Ž┬ė╬Ų¾śI(y©©)╗“Ž¹┘M(f©©i)š▀▐D(zhu©Żn)ęŲęįīŹ(sh©¬)¼F(xi©żn)ār(ji©ż)ųĄŻ¼Ž┬ė╬ęįė├æ¶┘Å┘IĘ■äš(w©┤)īŹ(sh©¬)¼F(xi©żn)ār(ji©ż)ųĄŻ¼ęÓ╩Ūą╬│╔š¹éĆ«a(ch©Żn)śI(y©©)µ£Ą─ūŅĮK─┐ś╦(bi©Īo)Ż¼«a(ch©Żn)śI(y©©)µ£Ą─ī¦(d©Żo)Ž“ęį┤╦×ķ╗∙£╩(zh©│n)Ż¼╩Ūš¹éĆ«a(ch©Żn)śI(y©©)µ£Ą─ār(ji©ż)ųĄį÷ųĄūŅ×ķĻP(gu©Īn)µIĄ─ę╗Łh(hu©ón)ĪŻ ļSų°╬ęć°┤¾ÜŌ╬█╚ŠŠC║Žų╬└Ē┴”Č╚Ą─╝ė┤¾║═ī”ČÓ╬█╚Š╬’┼┼Ę┼┐žųŲĄ─╝ėÅŖ(qi©óng)Ż¼┤¾ÜŌ╬█╚Šų╬└Ē«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)Ą─╩ął÷ąĶŪ¾┴┐ę▓į┌▓╗öÓ╝ė┤¾ĪŻ┤¾ÜŌ╬█╚Šų╬└Ē«a(ch©Żn)ŲĘĪó╣ż│╠║═Ę■äš(w©┤)╩Ūī┘ė┌╚½ć°╔§ų┴╚½Ū“ąįĄ─«a(ch©Żn)ŲĘŻ¼Ųõ╩ął÷ąĶŪ¾▓╗ų╗ŠųŽ▐ė┌▒ŠĄž╩ął÷ĪŻ┤¾ÜŌ╬█╚Šų╬└ĒąąśI(y©©)Ž¹┘M(f©©i)š▀Ą─│╔╩ņ│╠Č╚ęį╝░ī”ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘĪóĘ■äš(w©┤)ąĶŪ¾Ą─┐┴┐╠ėųĢ■Ų╚╩╣╔ŽĪóųąĪóŽ┬ė╬Ą─Łh(hu©ón)▒ŻŲ¾śI(y©©)▓╗öÓ╝ėÅŖ(qi©óng)äō(chu©żng)ą┬Ż¼╠ßĖ▀«a(ch©Żn)ŲĘ╝╝ąg(sh©┤)║¼┴┐║═┘|(zh©¼)┴┐Ż¼╠ßĖ▀Ę■äš(w©┤)ŲĘ┘|(zh©¼)Ż¼Å─Č°╠ßĖ▀š¹éĆąąśI(y©©)Ą─ĖéĀÄā×(y©Łu)ä▌Ż¼┤┘▀M(j©¼n)š¹éĆ«a(ch©Żn)śI(y©©)µ£Ą─╠ß╔²ĪŻ ė╔ė┌┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)ĮM┐ŚĄ─Å═(f©┤)ļsŻ¼Ūę╩▄╩ął÷Īóš■▓▀Ą╚ę“╦žĄ─ė░ĒæŻ¼Ųõār(ji©ż)ųĄµ£Ą─īŹ(sh©¬)¼F(xi©żn)╝┤ār(ji©ż)ųĄį÷ųĄ▀^│╠│╩╬óą”Ū·ŠĆĀŅ(łD2)ĪŻ

Ė∙ō■(j©┤)┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)ār(ji©ż)ųĄµ£Ż¼ŲõĖ▀ār(ji©ż)ųĄŁh(hu©ón)╣Ø(ji©”)æ¬(y©®ng)įō╩ŪŪ░Č╦Ą─┤¾ÜŌŁh(hu©ón)▒Ż╝╝ąg(sh©┤)Īó«a(ch©Żn)ŲĘĄ╚Ą─čą░l(f©Ī)ęį╝░┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ż¼Ą½─┐Ū░┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─į÷ųĄų„ę¬¾w¼F(xi©żn)į┌äō(chu©żng)ą┬čą░l(f©Ī)║═ĻP(gu©Īn)µIįO(sh©©)éõ╝░╩╣ė├䮥─ųŲįņĘĮ├µĪŻį┌┤¾ÜŌŁh(hu©ón)▒Ż╣ż│╠░▓čbĘĮ├µŻ¼Łh(hu©ón)▒ŻŲ¾śI(y©©)╗∙▒Š╩Ū├Ō┘M(f©©i)Ę■äš(w©┤)Ż¼║¾└m(x©┤)Ą─ŠSūo(h©┤)Ą╚Ę■äš(w©┤)╗∙▒Š╩Ū├Ō┘M(f©©i)Ż¼ų╗ėą─│ą®┴Ń▓┐╝■Ė³ōQąĶę¬ę╗ą®┘M(f©©i)ė├Ż¼äō(chu©żng)įņĄ─ār(ji©ż)ųĄ║▄╔┘ĪŻŲõ╦¹ŅÉą═Ą─Ę■äš(w©┤)░³└©┤¾ÜŌŁh(hu©ón)▒Ż╣ż│╠┐é░³Ą╚Ż¼ė╔ė┌ć°╝ęī”Å─╩┬Ę■äš(w©┤)ąįĄ─╣Ø(ji©”)─▄Łh(hu©ón)▒ŻŲ¾śI(y©©)ę¬Ū¾▌^Ė▀Ż¼ę“┤╦Å─╩┬Ą─Ų¾śI(y©©)×ķöĄ(sh©┤)▓╗ČÓŻ¼ę▓╔ą╬┤«a(ch©Żn)╔·┴╝║├Ą─ą¦ęµĪŻ┤╦═ŌŻ¼┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)╝Ü(x©¼)ĘųąąśI(y©©)║▄ČÓŻ¼▓╗═¼ŅI(l©½ng)ė“Ą─╔·«a(ch©Żn)ĪóõN╩█Īó┐═æ¶Ą╚ėą║▄┤¾Ą─▓╗═¼Ż¼ę“┤╦Ż¼Ė▀ār(ji©ż)ųĄŁh(hu©ón)╣Ø(ji©”)Ė∙ō■(j©┤)▓╗═¼Ą─╝Ü(x©¼)ĘųąąśI(y©©)ŅI(l©½ng)ė“ėą╦∙▓╗═¼Ż¼ąĶę¬ĮY(ji©”)║ŽīŹ(sh©¬)ļH▀M(j©¼n)ąąĘų╬÷ĪŻ 2.4┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ŅÉą═äØĘų «a(ch©Żn)śI(y©©)µ£░┤šš«a(ch©Żn)śI(y©©)ķgĄ─ĻP(gu©Īn)┬ō(li©ón)ę“╦žŻ¼╝┤«a(ch©Żn)śI(y©©)µ£ą╬│╔▀^│╠ųąŲ¾śI(y©©)┼cŲ¾śI(y©©)ķgĄ─ĻP(gu©Īn)ŽĄ┐╔ęįĘų×ķ╝╝ąg(sh©┤)═Ųäėą═Īó┘Yį┤Ħäėą═ĪóąĶŪ¾└Łäėą═ĪóŠC║Ž┬ō(li©ón)äėą═4ĘNĪŻ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ą╬│╔Ą─╩Ūę╗ĘNĄõą═Ą─ęįŽ┬ė╬ąĶŪ¾└ŁäėųąĪó╔Žė╬░l(f©Ī)š╣Ą─ĻP(gu©Īn)ŽĄŻ¼ī┘ė┌ąĶŪ¾└Łäėą═«a(ch©Żn)śI(y©©)µ£ĪŻš¹éĆ«a(ch©Żn)śI(y©©)µ£Ą─░l(f©Ī)š╣ī¦(d©Żo)Ž“├„┤_Ż¼ÅŖ(qi©óng)š{(di©żo)ė├æ¶Ą─ØMęŌČ╚ĪŻ┤╦═ŌŻ¼░┤šš╝Ü(x©¼)Ęų«a(ch©Żn)śI(y©©)ŅÉą═┐╔ęįīó┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ęų×ķ├ō┴“ąąśI(y©©)«a(ch©Żn)śI(y©©)µ£Īó├ōŽ§ąąśI(y©©)«a(ch©Żn)śI(y©©)µ£Īó│²ēmąąśI(y©©)«a(ch©Żn)śI(y©©)µ£ĪóÖC(j©®)äė▄ć╬▓ÜŌų╬└ĒąąśI(y©©)«a(ch©Żn)śI(y©©)µ£ĪóVOCsų╬└ĒąąśI(y©©)«a(ch©Żn)śI(y©©)µ£Ą╚ĪŻ 3┤µį┌å¢Ņ}╝░ā×(y©Łu)╗»ī”▓▀ 3.1┤µį┌å¢Ņ}Ęų╬÷ 3.1.1«a(ch©Żn)śI(y©©)µ£░l(f©Ī)š╣▓╗ŲĮ║ŌŻ¼╚įėą╚▒µ£ĪóöÓµ£▓┐Ęų ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£┤µį┌Ė„Łh(hu©ón)╣Ø(ji©”)░l(f©Ī)š╣▓╗ŲĮ║ŌĪó▓╗ģf(xi©”)š{(di©żo)Ą─å¢Ņ}ĪŻ╚ń«a(ch©Żn)śI(y©©)µ£╔Žė╬čą░l(f©Ī)Łh(hu©ón)╣Ø(ji©”)═Č╚ļ▓╗ūŃŻ¼ų▒Įėī¦(d©Żo)ų┬┤¾ÜŌ╬█╚Šų╬└ĒįO(sh©©)éõĪó«a(ch©Żn)ŲĘ╝╝ąg(sh©┤)║¼┴┐▓╗Ė▀ĪóĖĮ╝ėųĄĄ═Ż¼ą¦┬╩▓╗Ė▀;┤¾ÜŌŁh(hu©ón)▒Ż╗∙ĄA(ch©│)įO(sh©©)╩®Īó╗ļŖÅS¤¤ÜŌ╠žįSĮø(j©®ng)ĀIĄ╚╩ął÷╗»Ę■äš(w©┤)─Ż╩Įėą┤²Ė─╔ŲŻ¼┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)╣½╣▓Ę■äš(w©┤)ŲĮ┼_╔ą╬┤Į©┴ó║══Ļ╔ŲŻ¼┤¾ÜŌŁh(hu©ón)▒ŻĘ■äš(w©┤)śI(y©©)░l(f©Ī)š╣▀Ć▒╚▌^£■║¾Ż¼ą╬│╔ųąķgÅŖ(qi©óng)Īóā╔Ņ^╚§Ą─Ė±ŠųĪŻ Å─╚½«a(ch©Żn)śI(y©©)µ£śŗ(g©░u)Į©Ą─ĮŪČ╚┐┤Ż¼┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£╚į┤µį┌╚▒µ£ĪóöÓµ£▓┐ĘųŻ¼╚ń─┐Ū░ī”ė┌ęŲäėį┤Īó╣╠Č©į┤Ą─VOCsų╬└ĒĪó╬█╚Š╬’▒O(ji©Īn)£y/Öz£y╝╝ąg(sh©┤)čbéõĄ─čą░l(f©Ī)║═ųŲįņ«a(ch©Żn)śI(y©©)╚▒Ę”Ż¼┤µį┌╚▒µ£å¢Ņ}ĪŻį┌ÖC(j©®)äė▄ćĪóą┬─▄į┤Ų¹▄ćĘ└ų╬ŅI(l©½ng)ė“Ż¼ė╔ė┌ą┬─▄į┤Ų¹▄ćĄ─╚╝┴ŽļŖ│žĄ╚Ū░Č╦Ę└ų╬╝╝ąg(sh©┤)Ż¼Ņw┴Ż╬’▓Č╝»Ą╚║¾Č╦ā¶╗»čbų├Ą─čą░l(f©Ī)╝░ųŲįņ«a(ch©Żn)śI(y©©)╚▒Ę”Ż¼ī¦(d©Żo)ų┬įōŅI(l©½ng)ė“«a(ch©Żn)śI(y©©)µ£░l(f©Ī)š╣ŠÅ┬²ĪŻ┤╦═ŌŻ¼š¹éĆ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ŅI(l©½ng)ė“▀Ć╚▒Ę”ī”ČÓ╬█╚Š╬’ģf(xi©”)═¼┐žųŲ╝╝ąg(sh©┤)║═čbéõĄ─čą░l(f©Ī)Ż¼╝░║¾└m(x©┤)Ą─įO(sh©©)éõ╔·«a(ch©Żn)ųŲįņ║═Ę■äš(w©┤)ĪŻ 3.1.2«a(ch©Żn)śI(y©©)µ£╔Žė╬Ą─╝╝ąg(sh©┤)äō(chu©żng)ą┬─▄┴”ėą┤²▀M(j©¼n)ę╗▓Į╠ß╔² ▒M╣▄«a(ch©Żn)śI(y©©)µ£╔Žė╬ļŖ│²ēmĪó┤³╩Į│²ēm╝╝ąg(sh©┤)Ą╚ęč╗∙▒Š▀_(d©ó)ĄĮć°ļHŽ╚▀M(j©¼n)╦«ŲĮŻ¼├ō┴“įO(sh©©)éõ╗∙▒ŠīŹ(sh©¬)¼F(xi©żn)ć°«a(ch©Żn)╗»Ż¼├ōŽ§╝╝ąg(sh©┤)║═┤▀╗»ä®čą░l(f©Ī)Ą╚╚ĪĄ├ĘeśO▀M(j©¼n)š╣Ż¼ļŖÅS¤¤ÜŌ│¼Ą═┼┼Ę┼╝»│╔╝╝ąg(sh©┤)═ŲÅV╩▄ĄĮ┐ŽČ©Ż¼Ą½┼cć°═ŌĄ─╝╝ąg(sh©┤)ŽÓ▒╚▓ŅŠÓ╚į╚╗▌^┤¾Ż¼ė╚Ųõ╩Ūį┌ę╗ą®ųž³c(di©Żn)ŅI(l©½ng)ė“Ą─ĻP(gu©Īn)µI╝╝ąg(sh©┤)╔Ž▀M(j©¼n)š╣▌^┬²ĪŻ╚ńį┌ėąÖC(j©®)ÅUÜŌų╬└ĒĄ╚ĘĮ├µė╔ė┌Ų▓Į▌^═ĒŻ¼ų╬└Ē╝╝ąg(sh©┤)╦«ŲĮ▌^Ą═;į┌├ōŽ§╝╝ąg(sh©┤)ķ_░l(f©Ī)æ¬(y©®ng)ė├ĪóėąČŠėą║”ÜŌ¾w┐žųŲĪó▓±ė═▄ć╬█╚Š╬’┐žųŲĪóĖ▀£ž×V┴Ž╔·«a(ch©Żn)Ą╚╝╝ąg(sh©┤)ŅI(l©½ng)ė“Ż¼▀Ć╠Äė┌░l(f©Ī)š╣æ¬(y©®ng)ė├Ū░Ų┌;į┌ųžĮī┘╬█╚ŠĪóČ■ćfėó║═Ųõ╦¹│ųŠ├ąį╬█╚Š╬’┐žųŲ╝╝ąg(sh©┤)ĘĮ├µ▀Ć╠Äė┌蹊┐ķ_░l(f©Ī)Ų▓ĮļAČ╬ĪŻ¼F(xi©żn)ėąĄ─Ė▀ą┬╝╝ąg(sh©┤)«a(ch©Żn)ŲĘųąŻ¼ōĒėąūįų„ų¬ūR«a(ch©Żn)ÖÓ(qu©ón)Ą─▒╚└²▀Ć▒╚▌^Ą═Ż¼čą░l(f©Ī)═Č╚ļ├„’@▓╗ūŃĪŻŲ¾śI(y©©)äō(chu©żng)ą┬ų„¾wĄ─Ąž╬╗╚į╬┤Ą├ĄĮ┤_┴óŻ¼ōĒėą║╦ą─╝╝ąg(sh©┤)ĪóŠ▀ėą║╦ą─ĖéĀÄ┴”Ą─Ų¾śI(y©©)▀Ć▓╗ē“ČÓĪŻę“┤╦Ż¼┤¾ÜŌ╬█╚Š┐žųŲ╝╝ąg(sh©┤)äō(chu©żng)ą┬ū„×ķųąĪóŽ┬ė╬Ą─äė┴”į┤Ż¼╬┤üĒ╚įėą┤²▀M(j©¼n)ę╗▓Į╠ß╔²ĪŻ 3.1.3Ž┬ė╬Ę■äš(w©┤)µ£Ą─ŠC║ŽĘ■äš(w©┤)─▄┴”▌^╚§ ė╔ė┌┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)╔ą╠ÄŲ▓ĮļAČ╬Ż¼═¼Ģr(sh©¬)╩▄ųŲė┌«a(ch©Żn)śI(y©©)µ£ųąĪó╔Žė╬ę╗ą®ĻP(gu©Īn)µI╝╝ąg(sh©┤)Ą─╚▒Ę”ęį╝░╚╦▓┼Īóų¬ūR║═ą┼ŽóĮ╗┴„┼c║Žū„Ą─▓╗Ģ│═©Ż¼┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─░l(f©Ī)š╣▀ĆėąįSČÓųŲ╝sę“╦žĪŻ┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─╔ńĢ■╗»│╠Č╚║═īŻśI(y©©)╗»│╠Č╚Ą═Ż¼╚½ĘĮ╬╗Ą─Ę■äš(w©┤)¾wŽĄ▓╗═Ļ╔ŲŻ¼┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─╩ął÷╗»│╠Č╚Ą═Ż¼ī¦(d©Żo)ų┬╬ęć°┤¾ÜŌŁh(hu©ón)Š│╬█╚Šų╬└ĒįO(sh©©)╩®▀\(y©┤n)▐D(zhu©Żn)ą¦┬╩Ą═Ž┬Ż¼Š▀ėąę╗¾w╗»ŠC║Ž┤“░³ĮŌøQ─▄┴”Ą─┤¾ą═ŠC║ŽąįŁh(hu©ón)Š│Ę■äš(w©┤)Ų¾śI(y©©)▌^╔┘ĪŻ┤╦═ŌŻ¼┤¾ÜŌŁh(hu©ón)▒Żą┼Žóū╔įāĘ■äš(w©┤)śI(y©©)Ųš▒ķ┤µį┌ęÄ(gu©®)─ŻąĪĪó╝╝ąg(sh©┤)╩ųČ╬┬õ║¾Ą─å¢Ņ}Ż¼įņ│╔┤¾ÜŌŁh(hu©ón)Š│ū╔įā╣½╦Š║═ųąĮķÖC(j©®)śŗ(g©░u)Ą─Ę■äš(w©┤)ŠW(w©Żng)Įj(lu©░)Į©įO(sh©©)¤oĘ©ØMūŃ╩ął÷ąĶŪ¾Ż¼Ūę┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─╣½╣▓Ę■äš(w©┤)ŲĮ┼_╔ą┤²Į©┴ó║══Ļ╔ŲĪŻė╔┤╦┐╔ęŖŻ¼╬ęć°Ą─┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)ĮŌøQŠC║Žå¢Ņ}Ż¼╠ß╣®ŠC║ŽĘ■äš(w©┤)Ą──▄┴”▀Ć▒╚▌^╚§Ż¼ėą┤²▀M(j©¼n)ę╗▓Į═Ļ╔ŲĪŻ 3.1.4«a(ch©Żn)śI(y©©)µ£═Ō▓┐Łh(hu©ón)Š│ėą┤²Ė─╔Ų «a(ch©Żn)śI(y©©)µ£░l(f©Ī)š╣Ą─═Ō▓┐Łh(hu©ón)Š│(░³└©╩ął÷ÖC(j©®)ųŲĪóĘ©┬╔Ę©ęÄ(gu©®)Īóš■▓▀Īóś╦(bi©Īo)£╩(zh©│n)Ą╚)Ą─║├ē─ų▒Įėė░Ēæ«a(ch©Żn)śI(y©©)µ£Ą─ą¦┬╩ĪŻ╬ęć°┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─═Ō▓┐Łh(hu©ón)Š│▀Ć┤µį┌ęįŽ┬å¢Ņ}:1)┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─╩ął÷▒O(ji©Īn)╣▄▓╗ĄĮ╬╗Īó╩ął÷ĖéĀÄ▓╗ęÄ(gu©®)ĘČĪóĖéĀÄÖC(j©®)ųŲ▓╗ĮĪ╚½Ż¼É║ąįĖéĀļF(xi©żn)Ž¾┤µį┌;╣½╦Į║Žū„─Ż╩Į(PPP)ĪóĄ┌╚²ĘĮų╬└ĒĄ╚╩ął÷╗»─Ż╩ĮŻ¼ė╔ė┌š■Ė«║═╩ął÷ĪóĄ┌╚²ĘĮ║═┼┼╬█ų„¾wĄ─ž¤(z©”)╚╬ĮńČ©▓╗ŪÕŻ¼╚▒Ę”ŽÓæ¬(y©®ng)ĘĆ(w©¦n)Č©Ą─Ę©┬╔▒ŻšŽĄ╚Ż¼ųŲ╝s┴╦▀@ą®╩ął÷╗»─Ż╩Įį┌īŹ(sh©¬)█`ųąĄ─īŹ(sh©¬)╩®ĪŻ2)ø]ėąą╬│╔ŽĄĮy(t©»ng)╗»┼õ╠ūĄ─žö(c©ói)š■ĪóČÉ╩šĄ╚š■▓▀¾wŽĄŻ¼┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Į╚┌╚▒Ę”äō(chu©żng)ą┬Ż¼┤¾ÜŌŁh(hu©ón)▒ŻŲ¾śI(y©©)├µ┼R╚┌┘YļyĄ─└¦Š│ĪŻ3)ļSų°┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)╩ął÷Ą─ų▓ĮĘ┼ķ_╩ął÷▀M(j©¼n)╚ļķTÖæĮĄĄ═Ż¼▓┐ĘųąąśI(y©©)Ą─ś╦(bi©Īo)£╩(zh©│n)╚▒Ę”Ż¼ī¦(d©Żo)ų┬▒ŖČÓŲ¾śI(y©©)╝Ŗ╝Ŗ▀M(j©¼n)╚ļŻ¼Ą½Ų¾śI(y©©)ęÄ(gu©®)─ŻŲš▒ķŲ½ąĪŻ¼ĖéĀÄĘų╔óĪŻ 3.2┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ā×(y©Łu)╗»ī”▓▀ 3.2.1╝ėÅŖ(qi©óng)╝╝ąg(sh©┤)äō(chu©żng)ą┬“ī(q©▒)äėŻ¼╝ė┐ņča(b©│)µ£Īóčėµ£ ═Ųäė┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─╝╝ąg(sh©┤)ūįų„äō(chu©żng)ą┬║═čą░l(f©Ī)Ż¼╠ß╔²┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─ĖéĀÄ┴”ĪŻę²ī¦(d©Żo)║══ŲäėęįŲ¾śI(y©©)×ķų„¾wĪó«a(ch©Żn)īW(xu©”)蹎ÓĮY(ji©”)║ŽĄ─╝╝ąg(sh©┤)äō(chu©żng)ą┬¾wŽĄŻ¼═©▀^ę└═ąųž┤¾┤¾ÜŌŁh(hu©ón)▒Ż┐Ų╝╝īŻĒŚ(xi©żng)╝╝ąg(sh©┤)Ż¼╝ė┐ņ┤¾ÜŌŁh(hu©ón)▒ŻĻP(gu©Īn)µI║╦ą─įO(sh©©)éõ║═╝╝ąg(sh©┤)Ą─ę²▀M(j©¼n)ĪóŽ¹╗»Īóäō(chu©żng)ą┬Īó╝»│╔║═čą░l(f©Ī)Ż¼╣─äŅ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)┬ō(li©ón)├╦Ą─Į©┴óŻ¼ų¦│ų«a(ch©Żn)śI(y©©)µ£┐vŽ“Ų¾śI(y©©)┬ō(li©ón)║Ž╠ß╣®ØMūŃ┤¾ÜŌ╬█╚Šų╬└ĒąĶŪ¾Ą─š¹¾wĮŌøQĘĮ░ĖĪŻš■Ė«╝ė┤¾ī”Ž╚▀M(j©¼n)╩ŠĘČ╝╝ąg(sh©┤)čą░l(f©Ī)║══ŲÅVĄ─┘YĮų¦│ųŻ¼╚ńVOCs╬█╚ŠĘ└ų╬Īó╦«─ÓąąśI(y©©)Ą─Ą¬č§╗»╬’£p┼┼ĪóPM2.5┐žųŲĄ╚ųž³c(di©Żn)ŅI(l©½ng)ė“┤¾ÜŌŁh(hu©ón)▒ŻŽ╚▀M(j©¼n)╝╝ąg(sh©┤)Ą─╩ŠĘČ║══ŲÅVŻ¼╝ė┐ņ═Ų▀M(j©¼n)╬ęć°Ė³ČÓąąśI(y©©)Ą─╬█╚ŠĘ└ų╬ūŅ╝č┐╔ąą╝╝ąg(sh©┤)Ą─ŠÄųŲĪŻ į┌ČÓĘĮ╣▓═¼┼¼┴”Ž┬Ż¼═Ųäė┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─═Ļ╔ŲŻ¼ča(b©│)ūŃ╚▒µ£Ż¼čė╔ņČ╠µ£ĪŻ╝ė┐ņVOCsÅUÜŌā¶╗»╝╝ąg(sh©┤)╝░įO(sh©©)éõĄ─čą░l(f©Ī)Ż¼ųž³c(di©Żn)ča(b©│)ūŃį┌Ė▀ą¦╬³ĖĮ╗ž╩šĪó╬³ĖĮØŌ┐sĪóĄ═£žĄ╚ļxūė¾wĄ╚ĘĮ├µĄ─╚▒µ£;═žš╣ÖC(j©®)äė▄ć╬▓ÜŌĘ└ų╬ŅI(l©½ng)ė“«a(ch©Żn)śI(y©©)µ£Ż¼ųž³c(di©Żn)═╗ŲŲNOx║═Ņw┴Ż╬’(PM)┐žųŲ╝╝ąg(sh©┤)Ż¼╝ė┐ņ─═┴“Īó─═Š├┘FĮī┘║¼┴┐╔┘Ą─┤▀╗»ä®Ą─čą░l(f©Ī)Ą╚;╝ė┐ņča(b©│)│õČÓ╬█╚Š╬’ģf(xi©”)═¼┐žųŲŅI(l©½ng)ė“«a(ch©Żn)śI(y©©)µ£Ż¼ųž³c(di©Żn)čą░l(f©Ī)└¹ė├Ė▀ØŌČ╚ėąÖC(j©®)ÅU╦«Īó╬█─Óųą╬█╚Š╬’(Ė▀ČŠąįĘėĪóŪĶĪó░▒Ą¬ĪóĮ╣ė═Īó▒Į▓ó▄┼Īó┬╚╗»╬’)ū„×ķ├ōŽ§Īó├ō╣»įŁ┴ŽŻ¼╠µ┤·░▒╦«Īó─“╦žĄ╚▐r(n©«ng)Ę╩├ōŽ§Īó├ō╣»╝╝ąg(sh©┤)čbéõ;ēAąįõōį³ĪóļŖ╩»į³ė├ė┌¤¤ÜŌ├ō┴“Ż¼īŹ(sh©¬)¼F(xi©żn)ÅU╦«Īó╣╠ÅU║═ÅUÜŌČÓ╬█╚Š╬’Ą─ģf(xi©”)═¼┐žųŲĪŻ 3.2.2╠ß╔²┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─ŠC║ŽĘ■äš(w©┤)─▄┴” ĮĪ╚½║══Ļ╔Ų┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)Ą─š■▓▀Ę©ęÄ(gu©®)¾wŽĄŻ¼┤┘▀M(j©¼n)▓╗═¼ŅÉäeĘ■äš(w©┤)śI(y©©)Ą─░l(f©Ī)š╣ĪŻ╠ßĖ▀┤¾ÜŌŁh(hu©ón)Š│╣ż│╠Į©įO(sh©©)┼c▀\(y©┤n)ĀIĄ─╩ął÷╗»Īóś╦(bi©Īo)£╩(zh©│n)╗»ĪóęÄ(gu©®)ĘČ╗»║═¼F(xi©żn)┤·╗»╦«ŲĮŻ¼╝ėÅŖ(qi©óng)┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)īŻśI(y©©)╚╦▓┼┼ÓB(y©Żng)Ż¼Į©įO(sh©©)īŻśI(y©©)╗»Ė▀īė┤╬ĻĀ(du©¼)╬ķŻ¼═Ųäė┤¾ÜŌŁh(hu©ón)Š│ŠC║ŽĘ■äš(w©┤)śI(y©©)Ą─░l(f©Ī)š╣ĪŻ╠ß╔²┤¾ÜŌŁh(hu©ón)Š│Ę■äš(w©┤)śI(y©©)īŻśI(y©©)╗»ĪóŠC║ŽĘ■äš(w©┤)─▄┴”Ż¼īŹ(sh©¬)¼F(xi©żn)┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)į┌╔ŅČ╚╔Ž╩╣«a(ch©Żn)śI(y©©)µ£Ą├ĄĮčė╔ņŻ¼į┌ÅVČ╚╔Ž▓╗öÓ╠Į╦„ą┬Ą─Łh(hu©ón)Š│Ę■äš(w©┤)ŅI(l©½ng)ė“Ż¼░l(f©Ī)Š“Ė³ČÓĄ─Łh(hu©ón)Š│╩ął÷ąĶŪ¾ĪŻ 3.2.3ĮĪ╚½š■▓▀ĪóĘ©ęÄ(gu©®)¾wŽĄŻ¼═Ļ╔Ų«a(ch©Żn)śI(y©©)µ£░l(f©Ī)š╣Ą─═Ō▓┐Łh(hu©ón)Š│ └^└m(x©┤)╝ė┤¾ųąčļŅA(y©┤)╦Ńā╚(n©©i)═Č┘Y║═žö(c©ói)š■┘YĮī”┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─Ę÷│ų┴”Č╚Ż¼ā×(y©Łu)╗»žö(c©ói)š■ų¦│ųĘĮŽ“║═ĘĮ╩ĮŻ¼ų„ę¬ė├ė┌┼ÓB(y©Żng)ā×(y©Łu)ä▌┤¾ÜŌŁh(hu©ón)▒ŻŲ¾śI(y©©)ĪŻ▀mČ╚öU(ku©░)┤¾┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─š■▓▀ąį┘J┐ŅęÄ(gu©®)─ŻĪŻĮĪ╚½┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)╩ął÷£╩(zh©│n)╚ļųŲČ╚Ż¼═Ļ╔Ų┤¾ÜŌŁh(hu©ón)▒ŻŲ¾śI(y©©)┘Y┘|(zh©¼)šJ(r©©n)Č©║═╠žįSĮø(j©®ng)ĀIÖÓ(qu©ón)ųŲČ╚Ż¼╝ėÅŖ(qi©óng)ī”╩ął÷Ą─▒O(ji©Īn)╣▄Ż¼Į©┴ó═Ļ╔Ų╣½ŲĮ═Ė├„Ą─╩ął÷ęÄ(gu©®)ät¾wŽĄŻ¼ęÄ(gu©®)ĘČ┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)╩ął÷ų╚ą“Ż¼×ķ«a(ch©Żn)śI(y©©)µ£Ą─śŗ(g©░u)Į©║═ā×(y©Łu)╗»╠ß╣®┴╝║├Ą─═Ō▓┐Łh(hu©ón)Š│ĪŻ 4ėæšō į┌Ęų╬÷┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)╠ž³c(di©Żn)╗∙ĄA(ch©│)╔ŽĮY(ji©”)║Ž«a(ch©Żn)śI(y©©)µ£└ĒšōŻ¼ī”┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─Ė┼─Ņ▀M(j©¼n)ąą┴╦ĮńČ©Ż¼▓ó╔Ņ╚ļŲ╩╬÷┴╦«a(ch©Żn)śI(y©©)µ£╔ŽĪóųąĪóŽ┬ė╬Łh(hu©ón)╣Ø(ji©”)Ą─╠ž³c(di©Żn)║═¼F(xi©żn)ĀŅŻ¼Ą├│÷:Å─Ų¾śI(y©©)öĄ(sh©┤)┴┐üĒ┐┤Ż¼┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£╔ŽĪóųąĪóŽ┬ė╬Ą─Ų¾śI(y©©)öĄ(sh©┤)┴┐│╩Ą╣Įūų╦■ą═ĪŻÅ─░l(f©Ī)š╣ŪķørüĒ┐┤Ż¼╔Žė╬ų¦ō╬ųąĪóŽ┬ė╬Ą─░l(f©Ī)š╣Ż¼╝╝ąg(sh©┤)║═«a(ch©Żn)ŲĘĄ─čą░l(f©Ī)▓╗öÓėąą┬═╗ŲŲŻ¼Ą½ę╗ą®ĻP(gu©Īn)µI╝╝ąg(sh©┤)╚įęįę²▀M(j©¼n)×ķų„;ųąė╬Š▀éõ▌^│õĘųĄ─ĖéĀÄ╩ął÷Ż¼įO(sh©©)éõĄ─╔·«a(ch©Żn)║Ł╔w┴╦┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)Ą─Ė„╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ż¼╩Ū─┐Ū░«a(ch©Żn)śI(y©©)µ£ār(ji©ż)ųĄį÷ųĄĄ─ųžę¬Łh(hu©ón)╣Ø(ji©”);Ž┬ė╬Ę■äš(w©┤)śI(y©©)ŅI(l©½ng)ė“▓╗öÓ═žīÆŻ¼Ą½ŠC║ŽĘ■äš(w©┤)─▄┴”╚įąĶ╠ßĖ▀ĪŻį┌Ęų╬÷┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£ĮY(ji©”)śŗ(g©░u)║═░l(f©Ī)š╣¼F(xi©żn)ĀŅĄ─═¼Ģr(sh©¬)╠ß│÷┴╦═Ļ╔Ų║═ā×(y©Łu)╗»«a(ch©Żn)śI(y©©)µ£Ą─ī”▓▀ĪŻ «ö(d©Īng)Ū░Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)│╔×ķīW(xu©”)ąg(sh©┤)Įń蹊┐Ą─¤ß³c(di©Żn)Ż¼Ą½§rėąßśī”┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)ė╚Ųõ╩Ū┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─蹊┐Ż¼āHėąĄ─┴Ń╔ó蹊┐ę▓╬┤ī”┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─ā╚(n©©i)║Ł▀M(j©¼n)ąąĘų╬÷Ż¼«a(ch©Żn)śI(y©©)µ£ĮY(ji©”)śŗ(g©░u)Ą─ĮńČ©ę▓▓╗ŪÕ╬·Ż¼«a(ch©Żn)śI(y©©)µ£┼cār(ji©ż)ųĄµ£Ą─ĻP(gu©Īn)ŽĄę▓§rėąĘų╬÷ĪŻ▒Š╬─═©▀^ĮńČ©┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─Ė┼─ŅĪóā╚(n©©i)║ŁŻ¼╩ß└Ē┴╦«a(ch©Żn)śI(y©©)µ£ĮY(ji©”)śŗ(g©░u)Ż¼▓óį┌«a(ch©Żn)śI(y©©)µ£┼cār(ji©ż)ųĄµ£ĻP(gu©Īn)ŽĄĘų╬÷╗∙ĄA(ch©│)╔ŽūRäe┴╦Ė▀ār(ji©ż)ųĄŁh(hu©ón)╣Ø(ji©”)Ż¼╠ß│÷┴╦«a(ch©Żn)śI(y©©)µ£▓╗═¼Łh(hu©ón)╣Ø(ji©”)░l(f©Ī)š╣Ą─Į©ūhŻ¼ęįŲ┌īŹ(sh©¬)¼F(xi©żn)┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─ā×(y©Łu)╗»ĪŻĄ½▒Š╬─ī”┤¾ÜŌŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)µ£Ą─Ęų╬÷ų°č█ė┌╝Ü(x©¼)ĘųąąśI(y©©)ŅI(l©½ng)ė“Ą─╣▓ąį蹊┐Ż¼╔ą╬┤ßśī”▓╗═¼ŅI(l©½ng)ė“Ą─╠ž³c(di©Żn)▀M(j©¼n)ąąįö╝Ü(x©¼)Ęų╬÷Ż¼▀@īó╩ŪĮ±║¾ąĶę¬▀M(j©¼n)ę╗▓Į蹊┐Ą─ĘĮŽ“ĪŻ

|