|

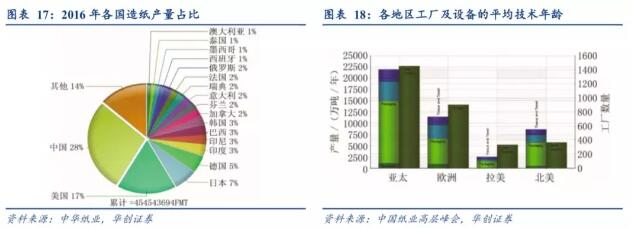

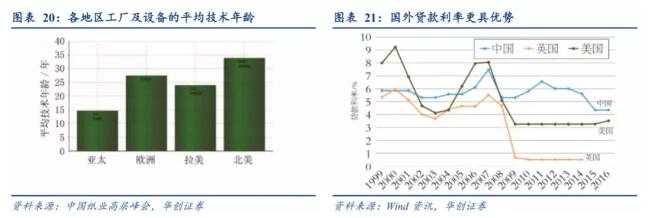

導(dǎo)語:廢紙系龍頭紙廠歷史上長期依靠進口外廢,“原料為王”決定企業(yè)盈利能力。隨著2020年外廢零進口的大限時間臨近,海外布局將成為企業(yè)應(yīng)對外廢進口收緊后的必由之路。后外廢時代,成本優(yōu)勢將決定紙廠的生死! 1、海外破局:為什么我國造紙企業(yè)選擇進軍海外? 造紙的先進技術(shù)依然蘊藏海外。根據(jù)費雪國際統(tǒng)計,對于運營工廠數(shù)不到400的北美地區(qū),貢獻了全球年近1億噸的原紙產(chǎn)量,其中美國原紙年產(chǎn)量占全球的17%;此外,北美地區(qū)的工廠生產(chǎn)設(shè)備年齡接近35年(北美>歐洲>拉美>亞太地區(qū)),由此可以判斷北美地區(qū)造紙企業(yè)的工業(yè)規(guī)模和生產(chǎn)效率相較于亞洲地區(qū)仍然存在明顯的優(yōu)勢,進軍海外除了獲取纖維含量更高的廢紙原料外,更能汲取西方先進紙企的生產(chǎn)經(jīng)驗。

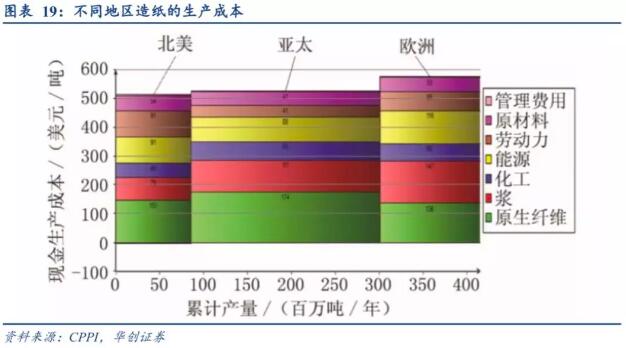

低廉的纖維成本是主因:對比北美和亞太地區(qū)的產(chǎn)紙生產(chǎn)成本,從成本總量來看,北美平均較亞太地區(qū)低10美元/噸,差距微小;從成本結(jié)構(gòu)(原料/化工輔料/能源/折舊)來看,北美/亞太/歐洲地區(qū)原料生產(chǎn)成本分別為230/285/284美元/噸,占各自生產(chǎn)成本的45%/54%/49%,由于纖維原材是造紙的主要成本構(gòu)成部分,國外高效的運營效率疊加低廉高質(zhì)的原廢材料為美企天然提供了強大的成本優(yōu)勢。 亞太區(qū)人工成本比較優(yōu)勢逐漸弱化:亞太地區(qū)依賴低廉勞動力的比較優(yōu)勢,北美/亞太/歐洲地區(qū)人工成本分別為91/41/66美元/噸,占各自生產(chǎn)成本的18%/8%/11%,成品紙總產(chǎn)量年達2.8億噸/年;隨著我國人工成本的攀升,比較優(yōu)勢難以永續(xù),盡管龍頭在緬甸、老撾、越南布局繼續(xù)尋求勞動力紅利,但原料優(yōu)勢、經(jīng)營效率才是破局的根本之道。

投資偏好與資金成本成為幕后資本推手:北美地區(qū)擁有成熟的金融市場,資金成本低于中國,目前國內(nèi)借貸利率仍然超過4%,海外市場的貸款利率相對中國國內(nèi)更具吸引力;其次北美造紙行業(yè)具有吸引力的市場規(guī)模、豐富且低廉的纖維成本、較高的行業(yè)集中度,但北美的設(shè)備資產(chǎn)相對陳舊,需要外部投資來更新升級,國內(nèi)紙企的海外探路正好符合投資者對美元資產(chǎn)的投資需求,因此投資積極致力于海外擴張的國內(nèi)的造紙龍頭能滿足國內(nèi)資本對于美元資產(chǎn)的投資偏好。

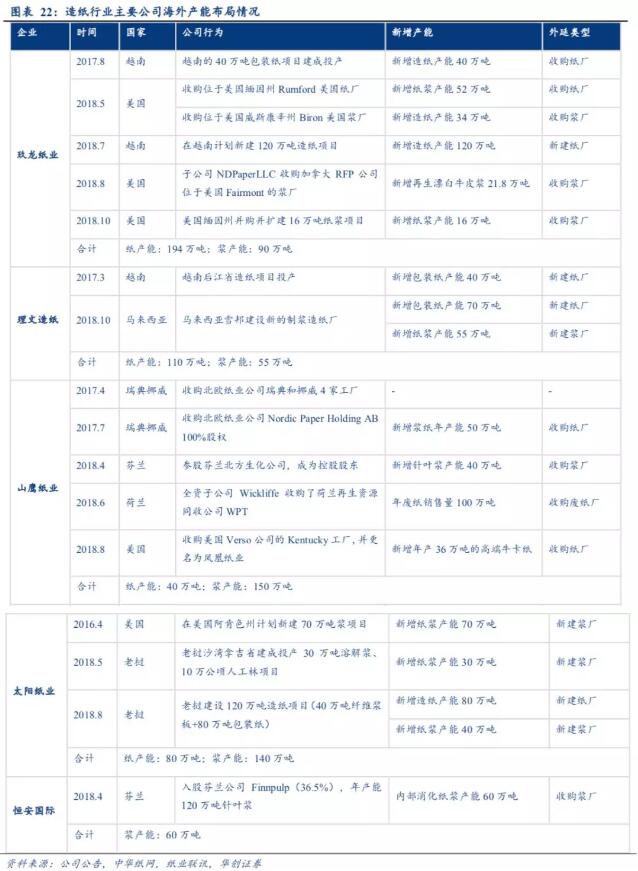

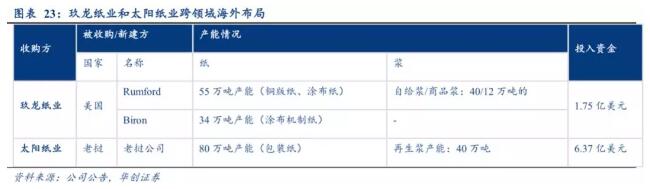

2、橫向擴張:漿紙布局雙管齊下,傳統(tǒng)邊界正在慢慢消失 海外擴張節(jié)奏:歐美收購成熟紙企改造,東南亞新建漿紙廠擴產(chǎn)。18年我國龍頭紙企加速出海、外延動作頻繁,具體可分為(1)收購派:玖龍紙業(yè)、山鷹紙業(yè)均通過收購美國、歐洲等地漿紙廠以便于獲得高質(zhì)量的外廢原料;(2)建廠派:理文造紙、太陽紙業(yè),則選擇在老撾、越南、馬來西亞等東南亞人工成本較低的地區(qū)布局延續(xù)勞動力成本紅利。針對國內(nèi)造紙行業(yè)海外原材料依賴較嚴重、低端產(chǎn)品需求逐漸飽和的困境,龍頭企業(yè)率先選擇在海外進行產(chǎn)能布局或建設(shè)原料基地增厚行業(yè)競爭實力。

傳統(tǒng)意義的廢紙系/木漿系格局可能顛覆。憑借顯著的資金優(yōu)勢,紙企在海外大刀闊斧地并購、建廠,值得注意的是“廢紙系”龍頭玖龍紙業(yè)收購木漿公司,“紙漿系”龍頭太陽紙業(yè)收購包裝紙紙廠。短期來看,由于海外建廠周期約為9-10年故壁壘較高,收購所帶來的短期效應(yīng)更為明顯;長期來看,跨領(lǐng)域的業(yè)務(wù)育熟后,造紙行業(yè)可能迎來“全能型”大龍頭紙企。

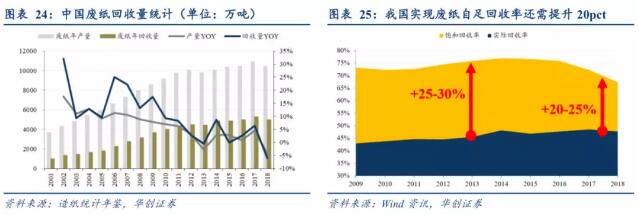

3、縱向閉環(huán):產(chǎn)業(yè)鏈向上建立廢紙回收,向下開拓包裝業(yè)務(wù) 國內(nèi)廢紙回收率實現(xiàn)自給仍差20~25%,國廢補足外廢缺口尚需時間。2018年我國廢紙年回收量達4964萬噸,與前年基本持平,下游造紙對于廢紙的需求量達7027萬噸,同比減少10.8%,存在2063萬噸的供給缺口;其中廢紙年回收量達4964萬噸,實際回收率僅47.6%(=廢紙回收量/廢紙年產(chǎn)量*100%)。根據(jù)我們的測算,在不考慮廢紙具體細分需求結(jié)構(gòu)情況下,國內(nèi)廢紙完全實現(xiàn)自給,即自給回收率(=廢紙年需求量/廢紙年產(chǎn)量*100%)需達到67.4%,18年我國廢紙自給不飽和度(=自給回收率-實際回收率)尚有19.8pct距離;從過去廢紙行業(yè)經(jīng)驗來看,2009年我國廢紙行業(yè)回收率首次突破40%,2009-2018年間累計提升4.7pct,增勢較為緩慢;盡管《輕工業(yè)發(fā)展規(guī)劃(2016-2020年)》中提及“我國未來將加大國內(nèi)廢紙回收體系建設(shè),降低原料對外依賴過高的風險”,從廢紙回收的實際情況來看,我們可以判斷未來幾年廢紙行業(yè)依賴外廢原料補充國廢缺口的局勢不會驟變。

緩解供需雙邊擠壓困境,產(chǎn)業(yè)鏈一體化趨勢突顯。從產(chǎn)業(yè)鏈的角度來看,造紙行業(yè)屬于中游制造行業(yè),其上游是紙漿、廢紙等原料,下游是包裝行業(yè),而造紙企業(yè)能否獲得可觀收益與原材料供給是否充足和下游需求是否旺盛密切相關(guān)。一方面,18年以來造紙原材料供應(yīng)緊張,造紙成本大幅攀升;另一方面,下游包裝環(huán)節(jié)需求不振,行業(yè)庫存不斷攀升。供需雙邊壓力最終導(dǎo)致企業(yè)業(yè)績下滑。造紙企業(yè)紛紛通過向上下游的延伸,向產(chǎn)業(yè)鏈一體化方向發(fā)展,以實現(xiàn)從源頭控制原材料降低成本,開拓包裝業(yè)務(wù)平滑下游需求波動影響。從廢紙系龍頭的布局情況來看,玖龍紙業(yè)和山鷹紙業(yè)全產(chǎn)業(yè)鏈布局相對完善,均觸及上游廢紙購銷環(huán)節(jié),同時在下游部署包裝業(yè)務(wù),實現(xiàn)營收的有效補充。

|