|

ĪĪĪĪī¦šZŻ║ę╗─ĻŪ░Ą─11į┬27╚šŻ¼╝łØ{Ų┌žø╔Ž╩ąŻ¼▀@éĆŖÖŖÖüĒ▀tģsśIā╚ėæšōČÓ─ĻĄ─ą┬§r╩┬╬’Ż¼į┌╝łØ{╩ął÷Ė„╝ēģó┼cš▀ųą½@Ą├┴╦śOĖ▀Ą─ĻPūóČ╚Ż¼╚╗╔Ž╩ą╩ū╚šĄ─Ą°═ŻŻ¼ų°īŹĮo┴╦╩ął÷ę╗éĆĪ░Ž┬±R═■Ī▒ĪŻé„Įy┘Qęū╔╠Ą─ō·æną─æBę▓į┌ųØu└█╝ėŻ¼Įø▀^ę╗─ĻĄ─╠Į╦„┼c░lš╣Ż¼ė╚Ųõ«ö┤¾┼·īŹ┴”ÅŖä┼Ą─Ų┌Ž▐╣½╦Šģó┼c▀MüĒų«║¾Ż¼╩ął÷Ą─Į╗ęū─Ż╩Įęį╝░Č©ār╠ž³cę▓į┌Ū─╚╗░l╔·ų°ūā╗»ĪŻ ĪĪĪĪ1Īó╣®æ¬Č╦Ż║Ū░10éĆį┬Ż¼╝łØ{▀M┐┌┐é┴┐▌^╚ź─Ļ═¼Ų┌į÷╝ė94.9╚fćŹ ĪĪĪĪ╩ūŽ╚Ż¼╬ęéāüĒ┐┤ę╗Ž┬╣®æ¬ĘĮ├µĪŻš¹¾wüĒ┐┤Ż¼2019─ĻŪ░10éĆį┬Ż¼╝łØ{▀M┐┌┐é┴┐▌^╚ź─Ļ═¼Ų┌į÷╝ė94.9╚f揯¼ķ¤╚~Ø{═¼▒╚į÷╝ė28.3╚f揯¼ßś╚~Ø{═¼▒╚į÷╝ė63.9╚fćŹĪŻÅ─öĄūų╬ęéā┐╔ęį║▄ŪÕ╬·Ą─┐┤│÷Ż¼ßś╚~Ø{Ą─▀M┐┌į÷┴┐ę¬ČÓė┌ķ¤╚~Ø{ĪŻ

ĪĪĪĪ╬ęéāų¬Ą└ć°ā╚▀M┐┌ķ¤╚~Ø{š¹¾wąĶŪ¾╗∙öĄę¬┤¾ė┌ßś╚~Ø{Ż╗┴Ē═Ōėąę╗éĆ▒žĒÜ┐╝æ]Ą─å¢Ņ}Ż¼ė╔ė┌Į±─Ļßśķ¤╚~Ø{ārĖ±Ą─└Ł┤¾Ż¼ć°ā╚╝łÅSš{š¹įŁ┴Žš╝▒╚Ż¼į÷╝ėķ¤╚~Ø{š╝▒╚Ą─Ūķør▓ó▓╗║▒ęŖĪŻ╣╩║▄╚▌ęū░l¼FŻ¼Į±─Ļßś╚~Ø{▀M┐┌öĄ┴┐Ą─į÷╝ėŻ¼▓╗āHāH╩ŪąĶŪ¾┴┐Ą─į÷╝ėŻ¼╩ął÷ģó┼cš▀Ą─į÷╝ėĪó┘QęūŁh╣ØĄ─į÷╝ėę▓╩Ūę²Ų▀M┐┌öĄ┴┐╔Ž╔²Ą─ųžę¬ę“╦žĪŻ ĪĪĪĪ┴Ē═ŌŻ¼╩ął÷ģó┼cš▀Ųš▒ķų¬ĢįĄ─Ė▀╬╗Äņ┤µĪŻĮ±─ĻĄ─Ų▀░╦į┬Ę▌Ż¼ć°ā╚Ė█┐┌Äņ┤µ▀_ĄĮ─Ļā╚ĘÕųĄŻ¼Į³╚²éĆį┬Äņ┤µ╦«ŲĮėąę╗Č©Ą─╚ź╗»Ż¼Ą½š¹¾wę└┼f▀hĖ▀ė┌š²│ŻÄņ┤µ╦«ŲĮĪŻÄņ┤µ╚ź╗»Ż¼╚į┼f╚╬ųžĄ└▀hĪŻ

ĪĪĪĪ2ĪóąĶŪ¾Č╦Ż║╝łØ{Ž┬ė╬╔·«aŲ¾śIš¹¾wė»└¹╦«ŲĮ▌^╚ź─Ļ═¼Ų┌├„’@║├▐D ĪĪĪĪÅ─ąĶŪ¾Č╦üĒ┐┤Ż¼Į±─Ļ╝łØ{Ž┬ė╬╔·«aŲ¾śIš¹¾wė»└¹╦«ŲĮ▌^╚ź─Ļ═¼Ų┌├„’@║├▐Dš¹¾wė»└¹╦«ŲĮ╔ą┐╔Ż¼ęį╬─╗»╝ł×ķ└²ĪŻ

Ż©łDŲ¼×ķ└Ēšōėŗ╦Ń│╔▒ŠŻ¼öĄō■āH╣®ģó┐╝Ż® ĪĪĪĪÅ─╔ŽłD▓╗ļy┐┤│÷Ż¼Å─╚ź─ĻŽ┬░ļ─Ļķ_╩╝Ż¼╩▄ųŲė┌ć°ā╚ąĶŪ¾ŲŻ▄øŻ¼╬─╗»╝łārĖ±ę╗Ą°į┘Ą°Ż¼┼c┤╦ŽÓĘ┤Ż¼ć°ļHØ{ār│ų└mĖ▀╬╗Ż¼ć°ā╚╝łÅSŲš▒ķ╠Äė┌╦«╔Ņ╗¤ßĄ─ĀŅæBŻ¼╠Øōpęč│╔ąąśIŲš▒ķ¼FŽ¾ĪŻ ĪĪĪĪć°ā╚╝łÅSĄ─╠Øōp┼cĖ▀░║Ą─Ø{āręį╝░ė»└¹┐šķg╩«Ęų┐╔ė^Ą─╔Žė╬Ø{ÅSų«ķgĄ─├¼Č▄’@Č°ęūęŖĪŻ ĪĪĪĪĮ±─ĻęįüĒĄ─Ø{ārŽ┬Ą°Ż¼┐═ė^╔ŽĄ─ć°ā╚Üv╩ĘĖ▀╬╗Ą─╝łØ{Äņ┤µ▒ž╚╗╩Ūų„ę“Ż¼╔ŽŽ┬ė╬├¼Č▄Ą─Ę┤╩╔ę▓ļy├ŌŲĄĮę╗Č©Ą─ų„ė^ū„ė├ĪŻ╩▄ęµė┌Ø{ārĄ─│ų└mū▀Ą═Ż¼Į±─Ļ╬Õ┴∙į┬Ę▌ęįüĒŻ¼╬─╗»╝ł╩ął÷ė»└¹┐šķg├„’@╗ųÅ═Ż¼Ūęę╗┬ĘŽ“║├Ż¼─┐Ū░ė»└¹┐šķg▒╚▌^┐═ė^ĪŻŲõ╦³Ž┬ė╬Ż¼░ū┐©╝ł─┐Ū░ę▓ėąė»└¹┐šķgŻ¼╔·╗Ņė├╝ł╩ął÷▒Ē¼Fę╗░ŃŻ¼Ą½ę▓ā×ė┌╚ź─Ļ═¼Ų┌ĪŻ ĪĪĪĪ╩ął÷┘QęūŁh╣ØüĒ┐┤Ż¼╝łØ{Ų┌žøĄ─╔Ž╩ąŻ¼é„ĮyĄ─┘Qęū─Ż╩ĮĪ░┤·└Ē╔╠-┘Qęū╔╠-╝łÅSĪ▒▓ó▓╗▀mė├ė┌«öŪ░╩ął÷ĪŻŲ┌¼F╔╠Ą─ģó┼cŻ¼ūī╩ął÷ūāĄ├Ė³╝ėÅ═ļs┼cČÓ▀ģŻ¼├┐ę╗éĆé„ĮyĄ─╩ął÷ģó┼cš▀Č╝į┌ųžą┬š{š¹ī”╩ął÷Ą─šJų¬ęį╝░ūį╔ĒĄ─╠ÄŠ│ĪŻ

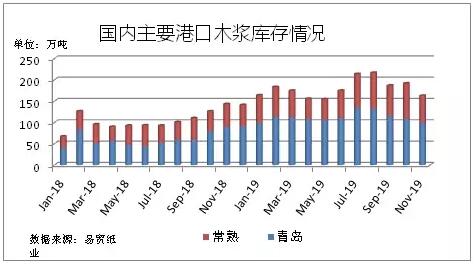

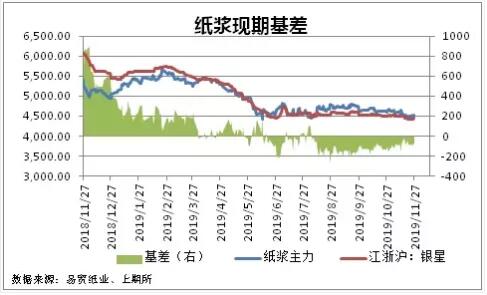

ĪĪĪĪ┐vė^─┐Ū░Ą─¼Fžø╩ął÷Ż¼é„Įy┘Qęū╔╠Ą─įÆšZÖÓ╦Ų║§Ė³šŁĪŻŲ┌¼F╔╠ę└═ąÅŖ┤¾Ą─┘YĮīŹ┴”Ż¼š²į┌Ė³ČÓĄ─╬³╝{¼Fžø╩ął÷┘Yį┤ĪŻęį─┐Ū░Ą─╩ął÷×ķ└²Ż¼é„Įy┘Qęū╔╠─┐Ū░žø┴┐╦«ŲĮ▓ó▓╗╦ŃĖ▀Ż¼¼Fžøžøį┤š²į┌Ž“Ų┌¼F╔╠╝»ųąŻ¼░³└©ķ¤╚~Ø{ęį╝░ßś╚~Ø{ĪŻ ĪĪĪĪī”▒╚«öŪ░Ą─╚A¢|ęį╝░╚A─Žā╔éĆ╩ął÷Ż¼─┐Ū░╚A─Ž╩ął÷Ų»░ūØ{ł¾ārČÓöĄĖ▀ė┌╚A¢|Ąžģ^Ż¼╚A─Ž╩ął÷─┐Ū░┘Qęūģó┼cš▀ų„ę¬▀Ć╩Ūé„Įy┘Qęū╔╠Ż¼─┐Ū░ą─æBĄūŠĆ▀Ć╩Ū├└Į│╔▒ŠĄ╣Æņ╩Ūʱć└ųžŻ¼Ą½╚A¢|Ąžģ^ßś╚~¼Fžøł¾ārätŠoĖ·Ų┌žø╩ął÷ĪŻé„Įy┘Qęū╔╠ęįÆĻ▓Ņārė»└¹Ą──Ż╩Įį┌Į±─Ļ╩ął÷╔Ž╚§ä▌ė╚×ķ├„’@ĪŻ ĪĪĪĪ╩ął÷į┌ūāŻ¼╩ął÷ģó┼cš▀ę▓į┌ūāŻ¼Ų┌¼F╔╠ęčĮøį┌╝łØ{╩ął÷ū÷Ą─’L╔·╦«ŲŻ¼é„Įy┘Qęū╔╠ėąĢr╠ÄŠ│▒╗äėĪŻ╚ń║╬š{š¹ūį╔Ēą─æBęį╝░┘Qęū─Ż╩ĮŻ¼╬ęŽļ╩Ū▀@ę╗─Ļ╬ęéāé„ĮyĄ─╩ął÷ģó┼cš▀Ųš▒ķį┌╦╝┐╝Ą─å¢Ņ}ĪŻ

|