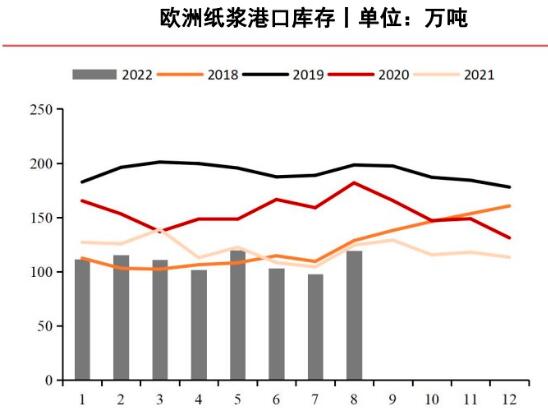

|

價格行情:期貨方面,本周收盤紙漿2301合約6920元/噸,環比上漲108元,漲幅1.59%。 現貨方面,山東地區“銀星”針葉漿現貨價格7340元/噸,環比下跌80元,現貨基差SP2301+420,環比下調190元;山東地區“月亮/馬牌”針葉漿現貨價格7380元/噸,環比下調95元。現貨基差SP2301+460,環比下跌200元。 紙漿供需:本周國產闊葉漿行業開工負荷較上周增加21個百分點,與華東某企業漿線輪流檢修結束有關;國產化機漿行業開工負荷較上周持平,多數漿廠暫無檢修計劃。非木漿方面,竹漿個別企業停機檢修,開工負荷率較上周下滑;甘蔗漿企業多穩定排產,供應維持穩定。 本周銅版紙開工負荷率較上周下降1.53個百分點;本周雙膠紙開工負荷率較上周下降0.27個百分點;本周白卡紙開工負荷率較上周下降3.74個百分點;本周生活用紙開工負荷率較上周下降3.25個百分點。 據卓創資訊數據監測統計,11月第2周,青島港、常熟港、高欄港、天津港及保定地區紙漿庫存量較上周窄幅下降0.5%,總體庫存量維持窄幅整理態勢。

后市展望:離岸人民幣兌換美元匯率有所下降,緩解進口壓力,紙漿金融屬性較強,需要密切關注離岸人民幣兌換美元情況以及紙漿貼水情況。 近日,通過主要國家出口情況及港口反饋情況來看,外盤價格略有下降,且前期貨源陸續到港,緩解供應壓力。十一月第2周各港口紙漿庫存量較上周下降0.5%,總體庫存量維持震蕩整理態勢。 本周下游紙廠對于高價原料接受度不高,多以觀望為主,市場可流通貨源存在不確定性,買方與賣方存在持續博弈可能,且傳后期木漿進口量存在增量可能,但下游紙廠對未來預期消費較為悲觀,部分紙廠減少采購數量。總體來看,紙漿價格或仍將震蕩運行。

|