|

2014年第3季度(與2013年第3季度相比)

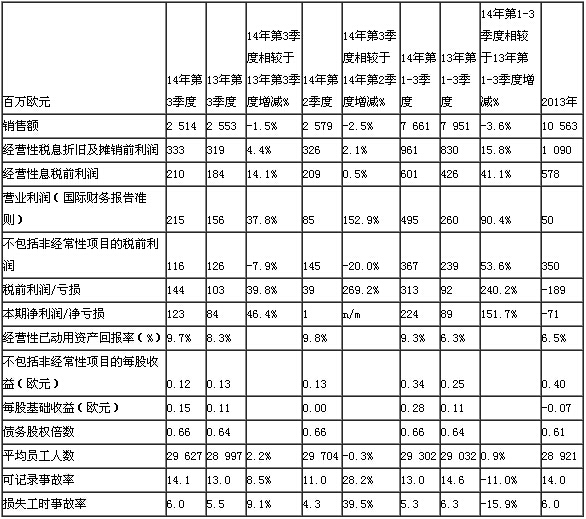

一、銷售額為25.14億歐元(2013年第3季度為25.53億歐元),同比下滑1.5%。

o (不包括結構性下滑的紙品業務)銷售額同比增長3%。

二、 經營性息稅前利潤為2.10億歐元(2013年第3季度為1.84億歐元),同比增長14%,原因在于對成本管理的持續改進。

o 可再生包裝事業部連續第三季度保持了強勁的業績表現,經營性息稅前利潤同比增長30%。

o 盡管Montes del Plata紙漿廠還在提升產能,生物質材料事業部業績已有提升。

o 建筑與生活事業部的業績與去年第三季度的良好表現相當。

o 印刷出版用紙事業部業績表現穩定。經營活動產生的現金流與銷售額比率為7.5%(2013年第3季度為5.4%)。

三、不包括非經常性項目的每股收益為0.12歐元(2013年第3季度為0.13歐元)。

四、 經營活動產生的現金流為2.57億歐元(2013年第3季度為3.47億歐元),投資活動產生的現金流量為2800萬歐元(2013年第3季度為1.64億歐元)。

五、負債凈額與經營性稅息折舊及攤銷前利潤比率為2.8(2013年第3季度為3.1),流動性依舊保持強勁,為15億歐元(2013年第3季度為21億歐元)。

六、經營性已動用資產回報率(Operational ROCE)為9.7%(2013年第3季度為8.3%)。

2014年前三季度(與2013年前三季度相比)

銷售額為76.61億歐元(2013年為79.51億歐元),經營性息稅前利潤為6.01億歐元(2013年為4.26億歐元),主要歸因于實現成本降低。

斯道拉恩索集團首席執行官宋思倫(Karl-Henrik Sundström)對第三季度業績評發表評論:

“斯道拉恩索在第三季度展示了穩健的業績表現。不包括結構性下滑的紙品業務的銷售額同比增長3%。我們成功實現了成本管理,經營性息稅前利潤同比增長14%。已動用資產回報率增長達到9.7%,我們在正確的發展方向上又邁出了一步。此外,與一年前的3.1相比,我們將負債凈額,即稅息折舊及攤銷前利潤的比率降低至2.8。”

“我們已經采取了多項措施以推進斯道拉恩索向一家以客戶導向型的可再生材料公司的轉型。烏拉圭MdP紙漿廠的落成典禮正是這一過程中的一個關鍵里程碑,我們已經為該紙漿廠的產能提升做好了準備。在這個季度,我們開始著手將芬蘭瓦爾考斯紙廠改造成為一家生產本色漿箱板紙的工廠。此外,我們還在美國投資興建了一家示范性兼具市場開發功能的工廠,用于從生物質中提取分離高精制糖,進而轉化為不同的生物化學品。中國廣西林漿紙一體化項目的投資也正在按計劃進行。我們的非核心資產處置項目正在穩步向前推進,已于最近宣布將可恩索公司的資產剝離出去。加上我們在現有產品系列上的創新,這些舉措將在我們的轉型過程中扮演重要角色。”

“在這個季度,集團領導力團隊也加入了新成員。在將“全球傳播”和“全球責任”拆分之后,我們擁有了更加清晰專注的目標。我們對于全球責任的重視在季度報告章節中也有所體現。我們正在向前推進。”

展望未來,2014年四季度銷售額預計將與本季度實現的25.14億歐元相當。考慮到可再生包裝事業部以及建筑與生活事業部正常的季節性減弱,2014年第四季度的經營性息稅前利潤預計將低于本季度實現的2.1億歐元。這是我擔任首席執行官以來的首個季度。看到我們全體優秀員工全心全意地共同構建斯道拉恩索的未來,這讓我體會很深。不論是現在還是未來,我們都要為我們的客戶創造價值。”

關鍵詞:轉型

一、烏拉圭MdP紙漿廠已在6月初開工,正在加快生產步伐,速度略低于預期。在2014年,該紙漿廠預計向斯道拉恩索貢獻24.5萬至27.5萬噸產量,比7月份的預期低5.5萬至7.5萬噸。

二、斯道拉恩索廣西林漿紙一體化項目運營正在按計劃向前推進。

三、芬蘭瓦爾考斯紙廠正在穩步推進將文化紙機改造為生產本色漿箱板紙機的計劃,改造后的紙機預計于2015年底開機。

四、 斯道拉恩索在美國新投資了一家兼具市場開發功能的示范工廠,用于從生物質中提取分離高精制糖,進而轉化為不同的生物化學品。

關鍵詞:重組

一、斯道拉恩索已簽署一份協議,將可恩索業務的運營權出售給Powerflute 公司,從而實現業務精簡并將斯道拉恩索轉變為一家以客戶為導向的可再生材料公司。交易預計于2014年第四季度完成。

二、受競爭監管機構提供的負面結果影響,尤特森紙廠的買家于10月撤回了其合并審批申請。由此,雙方同意終止股票購買協議。斯道拉恩索目前正在考慮其替代性選擇方案。

|