|

紙漿期貨上市,交割標(biāo)的漂白針葉漿遭到機(jī)構(gòu)做空,價(jià)格一落千丈。暴跌之后,紙漿多頭銷聲匿跡,未來的紙漿可還有希望?多空本一家,交易的分歧在于產(chǎn)業(yè)、資金等因素的博弈;在市場對2019年木漿價(jià)格的討論中,結(jié)合前期對于行業(yè)的判斷供需變動(dòng)和全國商品漿格局的判斷,看多2019年漿價(jià)成為了我們的選擇! 核心邏輯 1、當(dāng)前現(xiàn)貨價(jià)格已嚴(yán)重倒掛,貿(mào)易商大幅浮虧,真實(shí)交易難以為繼; 2、供應(yīng)商自十月起大幅降低發(fā)貨量,預(yù)計(jì)12-1月到港量將大幅下滑; 3、巴西兩大闊葉商品漿商合并進(jìn)入最后程序,1100萬噸產(chǎn)能將形成協(xié)同。 看多2019年漿價(jià)的十大理由 一、當(dāng)前現(xiàn)貨價(jià)格已嚴(yán)重倒掛,貿(mào)易商大幅浮虧,真實(shí)交易難以為繼。

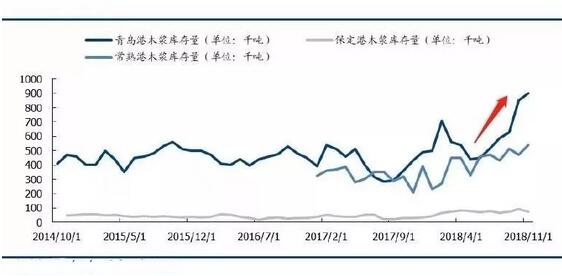

截至11月底,三大港口現(xiàn)貨庫存高位,其中青島港90萬噸,同比提升109%,常熟港54萬噸,同比提升38%。其中針葉漿在50萬噸左右,其余為硬木闊葉漿。目前港口存貨大多為8-9月去全球供應(yīng)商發(fā)往中國的貨,綜合成本在6800元/噸以上。以當(dāng)前市場報(bào)價(jià)的5700元/噸出貨,貿(mào)易商浮虧1100-1300元/噸,消化庫存階段,在真實(shí)交易層面,當(dāng)前現(xiàn)貨價(jià)格難以為繼。 二、供應(yīng)商自十月起大幅降低發(fā)往中國運(yùn)量,幅度為-13.7%,預(yù)計(jì)12-1月到港量將大幅下滑。

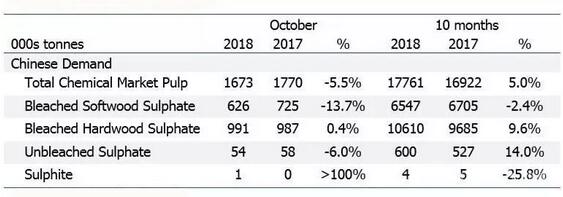

2018年10月全球往中國漂白針葉漿發(fā)運(yùn)量為62.6萬噸,同比下滑13.7%,預(yù)計(jì)該批貨到港時(shí)間為12月至2019年1月。預(yù)計(jì)11-12月發(fā)運(yùn)量亦將延續(xù)同比大幅下滑趨勢。為何有這樣的趨勢?因?yàn)橹袊鴥r(jià)格不好。故預(yù)計(jì)2019年一季度漂針到港量將出現(xiàn)同比大幅下滑。 三、主要商品木漿產(chǎn)能所在地森林凈減少趨勢嚴(yán)重,木片資源呈匱乏趨勢。 主要商品木漿生產(chǎn)地巴西、印尼、智利、加拿大等區(qū)域,自1990年至2015年以來,國家森林資源呈趨勢性凈減少態(tài)勢,其中印尼和巴西凈減少量最大,均超過50萬公頃/年,智利凈減少在25-50萬公頃/年,加拿大凈減少量在5萬公頃/年。全球只有中國和美國的森林資源在過去25年中是凈增加的,然而中國政府嚴(yán)格限制森林資源砍伐用于制漿,且該政策趨勢大概率不會改變,以晨鳴紙業(yè)黃岡林地開發(fā)受阻為例可見一斑。

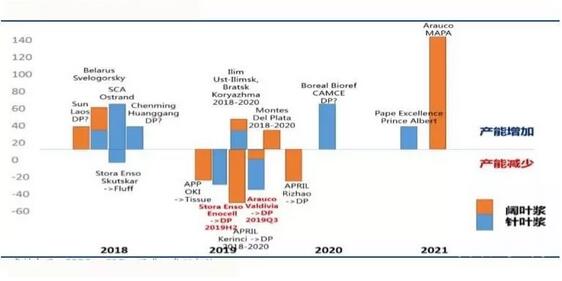

四、2019年全球商品漿新增產(chǎn)能低于產(chǎn)能收縮。 據(jù)PPPC,C&D統(tǒng)計(jì),2019年APPOKI有接近30萬噸漂闊將轉(zhuǎn)供應(yīng)自有造紙產(chǎn)能,斯道拉恩索二季度35萬噸漂針,亞太森博有合計(jì)70萬噸漂闊,智利銀星三季度有合計(jì)40萬噸針闊,轉(zhuǎn)產(chǎn)溶解漿。而新增產(chǎn)能統(tǒng)計(jì)中,中國太陽老撾50萬噸闊葉化學(xué)漿目前已轉(zhuǎn)產(chǎn)溶解漿,晨鳴合計(jì)70萬噸針闊也將用于供應(yīng)其下游新增造紙產(chǎn)能,不會流入商品漿市場。2019年商品漿市場總體供給下滑。

五、2018年10月美國的“麥克颶風(fēng)”將影響北美將近80萬噸針葉漿產(chǎn)能。 2018年10月,名為“麥克”的強(qiáng)勁颶風(fēng)襲擊美國佛羅里達(dá)州西北部地區(qū),UBS估計(jì)該颶風(fēng)將影響當(dāng)?shù)貙⒔?0萬噸左右針葉漿產(chǎn)量,10月起全球發(fā)往中國針葉漿量減少也與此有一定關(guān)系,這場颶風(fēng)將在未來相當(dāng)長一段時(shí)間影響全球針葉漿供應(yīng)格局。 六、2019年中國紙廠需求有望回暖。 2018年中國紙廠需求整體呈下滑趨勢,究其原因,與下游整體去庫存有密切關(guān)系,反應(yīng)的是對第一年出現(xiàn)的高位紙價(jià)接受度偏低,以及對未來造紙行業(yè)需求的極度悲觀預(yù)期。無論預(yù)期如何變化,當(dāng)前事實(shí)就是生產(chǎn)單位原紙庫存已至低位,具備補(bǔ)庫空間。結(jié)合我們對明年將出現(xiàn)托底型宏觀經(jīng)濟(jì)政策出臺的判斷,明年終端需求極有可能優(yōu)于目前預(yù)期,下游補(bǔ)庫存將帶動(dòng)紙廠需求復(fù)蘇,從而拉動(dòng)木漿整體需求回暖。 七、近期巴西兩大闊葉商品漿生產(chǎn)企業(yè)合并進(jìn)入最后程序,合計(jì)1100萬噸闊葉商品漿產(chǎn)能將形成協(xié)同。 巴西鸚鵡和金魚的合并,使得接近1100萬噸商品闊葉漿產(chǎn)能形成協(xié)同,占到全球商品闊葉漿總產(chǎn)能的3成以上,商品闊葉漿供應(yīng)商定價(jià)能力進(jìn)一步提升。從針闊葉歷史價(jià)格上來看,闊葉價(jià)格可謂針葉價(jià)格的底。漿價(jià)繼續(xù)向下動(dòng)力和空間皆有限。 八、全球禁塑風(fēng)潮下,木漿纖維需求有望得到結(jié)構(gòu)性提升。 2018年11月初,歐盟高票通過全面“禁塑令”,批準(zhǔn)2021年起禁止使用一次性塑料產(chǎn)品,以遏制日益嚴(yán)重的塑料廢棄物對海洋生態(tài)環(huán)境的破壞。全面禁塑將成全球趨勢,且不可逆,原因在于,中國和東南亞地區(qū)目前正在執(zhí)行全面禁廢進(jìn)口政策,且該政策不會逆轉(zhuǎn),歐美發(fā)達(dá)國家的廢物垃圾未來將沒有去處,只能禁止使用。因此全球禁塑風(fēng)潮下,用來替代一次性塑料包裝制品的只有可再生屬性較強(qiáng)的木漿纖維,木漿纖維需求未來大概率得到結(jié)構(gòu)性提升。 九、國內(nèi)紙包裝五層板向三層板轉(zhuǎn)移趨勢下,高質(zhì)量木漿纖維用量將得到提升。 目前中國紙包裝中,五層板比例接近60%,而歐洲這個(gè)比例小于10%,北美接近7%,在今年開始的進(jìn)口廢紙嚴(yán)限政策下,國內(nèi)廢紙?jiān)牧隙倘币殉纱_定趨勢,包裝企業(yè)用三層板替代五層板以降低原紙用量將成為行之有效的應(yīng)對方案,然而客戶對包裝保護(hù)和緩沖功能的要求并不會因輕量化而降低,因此纖維質(zhì)量更好的木漿纖維未來被用在箱板瓦楞紙的生產(chǎn)原材料中是必然選擇。粗略估計(jì),全國箱板瓦楞紙年產(chǎn)量在5600萬噸左右,因質(zhì)量要求,在原材料中增加5%(可能更多)左右的木漿纖維,將帶動(dòng)國內(nèi)木漿280萬噸左右的需求,對應(yīng)國內(nèi)8%左右的需求提升彈性。

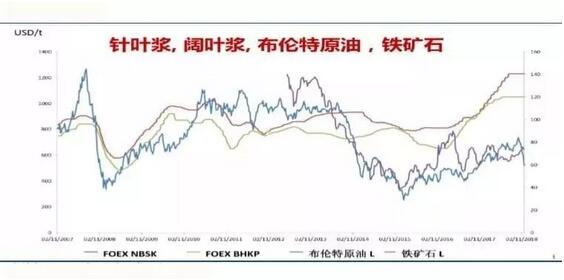

十、2014年起,國際木漿價(jià)格就與主流大宗商品價(jià)格脫鉤,木漿有其自身特有的需求邏輯。 2014年年中開始,布倫特原油與鐵礦石價(jià)格出現(xiàn)大幅下滑,而國際木漿價(jià)格維持平穩(wěn),2015年原油與鐵礦石價(jià)格雙雙出現(xiàn)回暖,木漿價(jià)格才開始探底,2016年中期開始,鐵礦石與原油價(jià)格震蕩上行,而木漿價(jià)格同期則出現(xiàn)大幅上漲。 從歷史價(jià)格數(shù)據(jù)看,國際木漿價(jià)格自2014年起就與原油及鐵礦石等大類大宗商品價(jià)格脫鉤,木漿擁有自身特有的結(jié)構(gòu)性需求提升邏輯,一方面是紙張消費(fèi)升級帶來的木漿纖維在紙制品中滲透率提升,另一方面新型經(jīng)濟(jì)體國家生活用紙需求快速提升也在拉動(dòng)木漿纖維總體需求。

2018年是中國紙張及紙制品高價(jià)的第一年,行業(yè)出現(xiàn)不適性高價(jià)恐慌導(dǎo)致需求下滑只是暫時(shí)的狀況,隨著全球木材資源逐年匱乏,木漿及造紙供應(yīng)格局日趨優(yōu)化,壁壘不斷提升,企業(yè)整體ROE水平上移仍將是對行業(yè)的判斷。 紙漿期貨上市的大跌,給了紙漿成本型企業(yè)歷史性的套期保值機(jī)會,企業(yè)抓住機(jī)會,鎖定成本,可以將更多精力用于前端銷售渠道及市占率開拓上。

|