|

ĪĪĪĪįņ╝łśIū„×ķųžę¬Ą─╗∙ĄAįŁ▓─┴Ž«aśIŻ¼į┌ć°├±ĮøØ·ųąš╝ō■ųžę¬Ąž╬╗Ż¼įņ╝łśIĻPŽĄĄĮć°╝ęĄ─ĮøØ·Īó╬─╗»Īó╔·«aĪóć°Ę└Ė„éĆĘĮ├µŻ¼Ųõ«aŲĘė├ė┌╬─╗»ĪóĮ╠ė²Īó┐Ų╝╝║═ć°├±ĮøØ·Ą─▒ŖČÓŅIė“ĪŻÅ─ÅV┴xüĒ┐┤Ż¼įņ╝łśI░³└©Å─╝łØ{ųŲįņĪóįņ╝ł║═╝łųŲŲĘųŲįņĄ╚Ż╗╝┤įņ╝ł«aśIŲõīŹ╩Ūęįę╗éĆ«aśIµ£ą╬╩Į┤µį┌Ż¼╝┤Ī░╝ė╣ż╔·«a╝łØ{Ī¬Ī¬ė├╝łØ{įņ╝łĪ¬Ī¬ė├╝ł╗“╝ł░Õ▀Mę╗▓Į╝ė╣żĪ▒ę╗éĆ═Ļš¹Ą─Łh╣ØĪŻÅ─¬M┴xüĒ┐┤Ż¼įņ╝łśIāHųĖė├╝łØ{╗“Ųõ╦¹įŁ┴Ž(╚ńĄVį³├▐ĪóįŲ─ĖĪó╩»├▐Ą╚)æęĖĪį┌┴„¾wųąĄ─└wŠSŻ¼Įø▀^įņ╝łÖC╗“Ųõ╦¹įOéõ│╔ą═Ż¼╗“╩ų╣ż▓┘ū„Č°│╔Ą─╝ł╝░╝ł░ÕĄ─ųŲįņŻ¼╝┤ÖCųŲ╝ł╝░╝ł░ÕųŲįņĪó╩ų╣ż╝łųŲįņ║═╝ė╣ż╝łųŲįņ╚²ŅÉĪŻ ĪĪĪĪąąśIš¹║Ž╝ė╦┘Ų¾śI╠į╠Ł ĪĪĪĪ╬ęć°╩Ūé„Įyįņ╝ł┤¾ć°Ż¼Ė─Ė’ķ_Ę┼ęįüĒŻ¼░ķļSć°├±ĮøØ·Ą─│ų└m┐ņ╦┘░lš╣Ż¼ųąć°įņ╝łąąśIę▓ų▓ĮĮøÜvų°Å─įńŲ┌Ą─«a─▄Ęų╔óĪó╣ż╦ć┤ųĘ┼╩Į╔·«aŽ“╝»╝są═░lš╣─Ż╩ĮĄ─▀^Č╔ĪŻ═©▀^ę²▀M╝╝ągčbéõ┼cć°ā╚ūįų„äōą┬ŽÓĮY║ŽŻ¼ųąć°įņ╝łąąśI▓┐Ęųā׹ŃŲ¾śIęč═Ļ│╔ė╔é„Įyįņ╝łśIŽ“¼F┤·įņ╝łśIĄ─▐DūāŻ¼▓Į╚ļ╩└ĮńŽ╚▀Mįņ╝łŲ¾śIąą┴ąĪŻ═¼ĢrŻ¼ųąć°ę▓│╔×ķ╚½Ū“╝łŲĘ«aõN┤¾ć°Ż¼įņ╝ł┐é«a┴┐║═Ž¹┘M┴┐ęčĮø▄SŠė╩└Įń╩ū╬╗ĪŻ ĪĪĪĪō■ųąć°įņ╝łģfĢ■ĮyėŗöĄō■’@╩ŠŻ¼2014─ĻęįüĒŻ¼╬ęć°ęÄ─Żęį╔Žįņ╝ł╔·«aŲ¾śIöĄ┴┐š¹¾w│╩¼Fš╩ÄŽ┬ąą┌ģä▌Ż¼Įžų┴ĄĮ2019─ĻĄūŻ¼╬ęć°ęÄ─Żęį╔Žįņ╝ł╔·«aŲ¾śIöĄō■Ž┬ĮĄų┴2524╝ęŻ¼▌^2014─Ļ£p╔┘│¼▀^400╝ęĪŻ

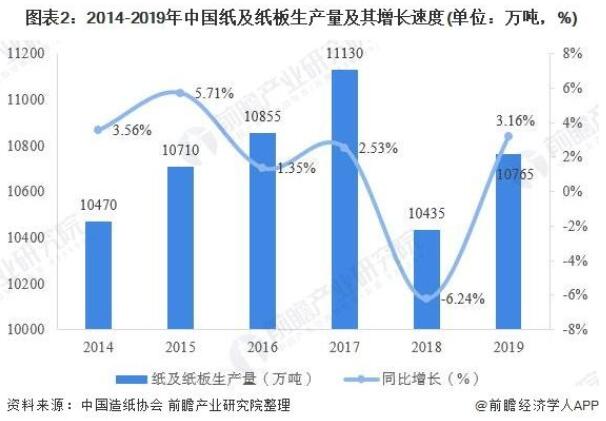

ĪĪĪĪ╣®ąĶ═¼▓Į╗ž╔² ĪĪĪĪō■ųąć°įņ╝łģfĢ■ĮyėŗöĄō■’@╩ŠŻ¼2014─ĻęįüĒŻ¼╬ęć°╝ł╝░╝ł░Õ«a┴┐š¹¾w│╩¼Fš╩Ä╔Žąą┌ģä▌Ż¼į÷╦┘▒Ż│ųį┌Ą═╬╗▀\ąąĪŻ2017─ĻŻ¼╬ęć°╝ł╝░╝ł░Õ╔·«a┴┐╩ū┤╬═╗ŲŲ11000╚f揯¼äōÜv╩Ęą┬Ė▀Ż╗2018─ĻŻ¼╩▄ąąśIŠ░ÜŌČ╚Ž┬╗¼ė░ĒæŻ¼š¹¾w«a┴┐ąĪĘ∙Ž┬╗¼Ż¼ĄĮ2019─ĻŻ¼╬ęć°╝ł╝░╝ł░Õ╔·«a┴┐ėą╦∙╗ž╔²Ż¼└█ėŗ«a┴┐×ķ10765╚f揯¼═¼▒╚į÷ķL3.16%ĪŻ

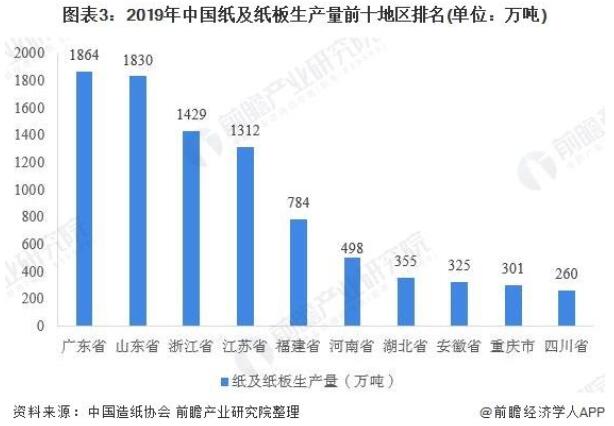

ĪĪĪĪŠ▀¾wĄĮĖ„Ąžģ^üĒ┐┤Ż¼╬ęć°╝ł╝░╝ł░Õ╔·«aų„ę¬╝»ųąį┌ÅV¢|Īó╔Į¢|ĪóšŃĮŁęį╝░ĮŁ╠KĄ╚čž║Ż╩ĪĘ▌ĪŻō■ųąć°įņ╝łģfĢ■ĮyėŗöĄō■’@╩ŠŻ¼2019─ĻŻ¼ÅV¢|╩Ī╝ł╝░╝ł░Õ╔·«a┴┐×ķ1864╚f揯¼š╝╚½ć°┐é«a┴┐Ą─17.31%Ż¼┼┼├¹Ą┌ę╗Ż╗╔Į¢|║═šŃĮŁŠoļSŲõ║¾Ż¼╝ł╝░╝ł░Õ╔·«a┴┐Ęųäe×ķ1830╚fćŹ║═1429╚f揯¼š╝╚½ć°┐é«a┴┐Ą─▒╚ųžĘųäe×ķ16.99%║═13.27%ĪŻ

ĪĪĪĪ╝ł╝░╝ł░ÕŽ¹┘MĘĮ├µŻ¼ō■ųąć°įņ╝łģfĢ■ĮyėŗöĄō■’@╩ŠŻ¼2014─ĻęįüĒŻ¼╬ęć°╝ł╝░╝ł░Õ«a┴┐š¹¾w│╩¼Fš╩Ä╔Žąą┌ģä▌Ż¼į÷╦┘▒Ż│ųį┌Ą═╬╗▀\ąąĪŻ2017─ĻŻ¼╬ęć°╝ł╝░╝ł░ÕŽ¹┘M┴┐═╗ŲŲ11000╚f揯¼äōÜv╩Ęą┬Ė▀ĪŻ2019─ĻŻ¼╬ęć°╝ł╝░╝ł░ÕŽ¹┘M┴┐×ķ10704╚f揯¼▌^╔Ž─Ļį÷ķL2.54%Ż¼╚╦Š∙─ĻŽ¹┘M┴┐×ķ75Ū¦┐╦ĪŻ

ĪĪĪĪĀI╩šĮĄĘ∙╩ššŁ ĪĪĪĪō■ųąć°įņ╝łģfĢ■ĮyėŗöĄō■’@╩ŠŻ¼2014-2017─ĻŻ¼╬ęć°ęÄ─Żęį╔Žįņ╝łŲ¾śIų„ĀIśIäš╩š╚ļĘĆ▓Į╠ß╔²Ż¼2018─ĻęįüĒŻ¼ļSų°╬ęć°įņ╝łąąśI┬õ║¾«a─▄╠į╠Ł╣żū„Ą─│ų└m╔Ņ╚ļęį╝░įŁ▓─┴ŽārĖ±▓©äėė░ĒæŻ¼╬ęć°ęÄ─Żęį╔Žįņ╝łŲ¾śIų„ĀIśIäš╩š╚ļėą╦∙Ž┬╗¼Ż¼2019─ĻŻ¼╚½ć°ęÄ─Żęį╔Žįņ╝łŲ¾śIų„ĀIśIäš╩š╚ļ×ķ7650ā|į¬Ż¼═¼▒╚Ž┬ĮĄ6.16%Ż¼Ž┬ĮĄĘ∙Č╚ėą╦∙Ž┬ĮĄĪŻį┌ĮyėŗĄ─2524╝ęįņ╝ł╔·«aŲ¾śIųąŻ¼╠ØōpŲ¾śIėą560╝ęŻ¼š╝22.19%ĪŻ

|