|

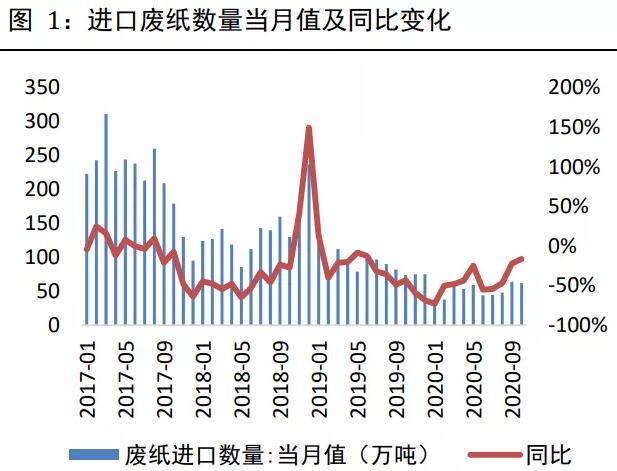

ĪĪĪĪī¦šZŻ║2021─Ļ1į┬1╚šŲŻ¼╬ęć°īóć└Į¹ęį╚╬║╬ą╬╩Į▀M┐┌═ŌÅUĪŻ╚ńĮ±Ż¼ŠÓļx┤¾Ž▐ęčāH╩Ż░ļéĆį┬ĢrķgĪŻ─Ū├┤Ż¼Ī░Į¹ÅU┴ŅĪ▒īóī”ÅU╝łĪóįŁ╝łārĖ±«a(ch©Żn)╔·╩▓├┤śėĄ─ė░ĒæŻ┐šł┐┤įö╝ÜĘų╬÷ŻĪ ĪĪĪĪ1Īó═ŌÅUĮ¹┴Ņ┬õĄžŻ¼2021─ĻÜw┴Ń│╔Č©Šų ĪĪĪĪ11į┬25╚šŻ¼╔·æB(t©żi)Łh(hu©ón)Š│▓┐Īó╔╠äš(w©┤)▓┐Īóć°╝ę░l(f©Ī)š╣║═Ė─Ė’╬»åTĢ■Īó║ŻĻP(gu©Īn)┐é╩░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌╚½├µĮ¹ų╣▀M┐┌╣╠¾wÅU╬’ėąĻP(gu©Īn)╩┬ĒŚĄ─╣½ĖµĪĘ(Ž┬ĘQĪČ╣½ĖµĪĘ)ĘQŻ¼Į¹ų╣ęį╚╬║╬ĘĮ╩Į▀M┐┌╣╠¾wÅU╬’ĪŻ╣½Ėµūį2021─Ļ1į┬1╚šŲ╩®ąąĪŻ ĪĪĪĪĮžų┴2020─Ļ11į┬15╚šŻ¼Į±─Ļ╚½ć°╣╠¾wÅU╬’▀M┐┌┐é┴┐×ķ718╚f揯¼═¼▒╚Ž┬╗¼ 41%ĪŻ2017─ĻĪó2018─ĻĪó2019─Ļ▀M┐┌┴┐Ęųäe×ķ4227╚fćŹĪó2263╚fćŹĪó1348╚f揯¼ŽÓ▒╚2016─ĻĄ─4655╚f揯¼Ęųäe£p╔┘9.2%Īó51.4%Īó71%ĪŻ

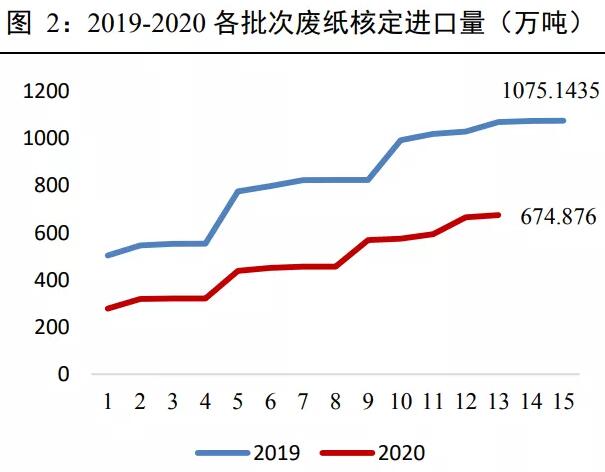

ĪĪĪĪĮ±─Ļ╬ęć°╣▓īÅ┼·▀M┐┌ÅU╝ł║Žėŗ┐é┴┐674.8740╚f揯¼═ŌÅUĮ¹┴ŅŽ┬Ż¼ŅAėŗ╚½─Ļ▀M┐┌ÅU╝ł╚▒┐┌ė·░l(f©Ī)├„’@Ż¼╩▄╔Žė╬│╔▒Š═ŲäėŻ¼Žõ░Õ═▀└Ń╝łÅS═”ār┤²ØqęŌįĖ▌^ÅŖĪŻ ĪĪĪĪ╬ęć°Į±─ĻÅU╝ł▀M┐┌įS┐╔ūC░l(f©Ī)Ę┼Ņ~Č╚╝s×ķ674.87╚f揯¼½@┼·Ų¾śI(y©©)┐éöĄ(sh©┤)×ķ66╝ęĪŻĮžų┴─┐Ū░Ż¼Į±─Ļ╣▓īÅ┼·▀M┐┌ÅU╝ł║Žėŗ┐é┴┐674.8740╚f揯¼Ū░Š┼éĆį┬└█ėŗīŹļH▀M┐┌448╚f揯¼11į┬ų«Ū░Ż¼ć°ā╚(n©©i)▀Ćėą╝s165╚fćŹÅU╝ł╬┤▀M┐┌Ż¼ĮY(ji©”)║Ž«öŪ░Ą─║Ż▀\ĀŅør║═ć°═Ōą╬ä▌üĒ┐┤Ż¼įS┐╔ūCĄ─ę╗▓┐ĘųÅU╝ł║▄┐╔─▄¤oĘ©į┌─Ļā╚(n©©i)╚ļĻP(gu©Īn)Ż¼ų╗─▄ū„ÅUĪŻ

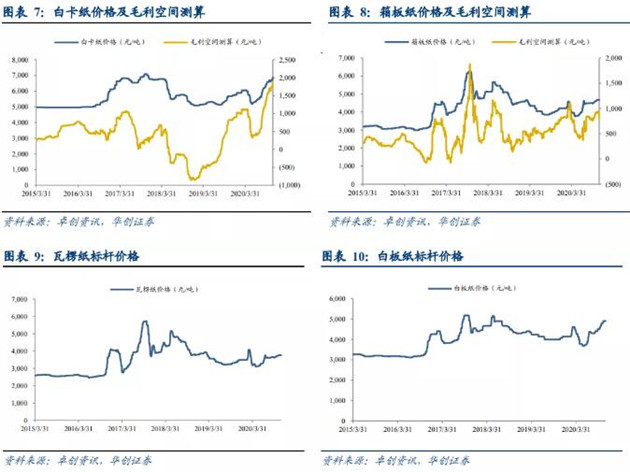

ĪĪĪĪ2Īó×ķŠÅĮŌ╣®ąĶļp▀ģöDē║└¦Š│Ż¼²łŅ^╝łŲ¾╝ė╦┘▓╝ŠųįŁ┴Ž╗∙Ąž ĪĪĪĪ×ķŠÅĮŌ╣®ąĶļp▀ģöDē║└¦Š│Ż¼Ė„┤¾²łŅ^╝łÅSķ_╩╝ĘeśOĻP(gu©Īn)ūó║═▓╝Šų║Ż═ŌÅU╝łØ{Į©įO(sh©©)ĪŻ╬ęć°²łŅ^╝łŲ¾╝ė╦┘│÷║ŻĪó═Ōčėäėū„ŅlĘ▒Ż¼Š▀¾w┐╔Ęų×ķŻ║ ĪĪĪĪ1Ż®╩š┘Å┼╔Ż║Š┴²ł╝łśI(y©©)Īó╔Į·Ś╝łśI(y©©)Š∙═©▀^╩š┘Å├└ć°ĪóÜWų▐Ą╚ĄžØ{╝łÅSęį▒Ńė┌½@Ą├Ė▀┘|(zh©¼)┴┐Ą─═ŌÅUįŁ┴ŽŻ╗ ĪĪĪĪ2Ż® Į©ÅS┼╔Ż║└Ē╬─įņ╝łĪó╠½Ļ¢╝łśI(y©©)Ż¼ät▀xō±į┌└ŽōļĪóįĮ─ŽĪó±RüĒ╬„üåĄ╚¢|─Žüå╚╦╣ż│╔▒Š▌^Ą═Ą─Ąžģ^(q©▒)▓╝Šųčė└m(x©┤)ä┌äė┴”│╔▒Š╝t└¹ĪŻ ĪĪĪĪßśī”ć°ā╚(n©©i)įņ╝łąąśI(y©©)║Ż═ŌįŁ▓─┴Žę└┘ć▌^ć└ųžĪóĄ═Č╦«a(ch©Żn)ŲĘąĶŪ¾ųØu’¢║═Ą─└¦Š│Ż¼²łŅ^Ų¾śI(y©©)┬╩Ž╚▀xō±į┌║Ż═Ō▀Mąą─▄▓╝Šų╗“Į©įO(sh©©)įŁ┴Ž╗∙Ąžį÷║±ąąśI(y©©)ĖéĀÄīŹ┴”ĪŻ ĪĪĪĪ3Īó12į┬Ļæ└m(x©┤)ėąØqār║»░l(f©Ī)│÷Ż¼ŅAėŗ┤║╣Ø(ji©”)Ū░╚įīó▒Ż│ųĖ▀╬╗ ĪĪĪĪō■(j©┤)ė^▓ņŻ¼12į┬Ę▌▓┼▀^╚ź╩«Äū╠ņŻ¼╝łśI(y©©)╩ął÷Ļæ└m(x©┤)ėąØqār║»░l(f©Ī)│÷Ż¼ė╚ęį╝łśI(y©©)’LŽ“ś╦Ą─¢|▌Ė×ķ╩ūĪŻ¢|▌Ė╦─ąĪ²łĖ³╩Ūį┌ėåå╬┤╠╝żŽ┬Ż¼ėŁüĒ╚²▀BØqĪŻ╝łārĄ─╔Žąąę╗Č©│╠Č╚╔ŽüĒį┤ė┌Ž┬ė╬ąĶŪ¾Ą─╗ųÅ═ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)╔Į╬„ūC╚»▒O(ji©Īn)£yŻ║2020─Ļ1-10į┬Ż¼╝Zė═Īó╩│ŲĘŅÉ┴Ń╩█Ņ~└█ėŗųĄ×ķ12422.4ā|į¬Ż¼═¼▒╚į÷ķL10.4%ĪŻ10į┬Ż¼ ╝Zė═Īó╩│ŲĘŅÉ┴Ń╩█Ņ~×ķ1291.4ā|į¬Ż¼═¼▒╚į÷╝ė 8.8%ĪŻ

ĪĪĪĪ2020─Ļ1-10į┬Ż¼’ŗ┴ŽŅÉ┴Ń╩█Ņ~└█ėŗųĄ×ķ1843.5ā|į¬Ż¼═¼▒╚į÷ķL12.8%ĪŻ10 į┬Ż¼’ŗ┴ŽŅÉ┴Ń╩█Ņ~×ķ201.8ā|į¬Ż¼═¼▒╚į÷╝ė16.9%ĪŻ2020─Ļ1-10į┬Ż¼ŠĒ¤¤└█ėŗ«a(ch©Żn)┴┐×ķ20684.7ā|ų¦Ż¼└█ėŗ═¼▒╚į÷╝ė1.7%ĪŻ10į┬Ż¼ŠĒ¤¤«öį┬«a(ch©Żn)┴┐×ķ1721.7 ā|ų¦Ż¼═¼▒╚Ž┬╗¼7.2%ĪŻ

ĪĪĪĪ┐éų«Ż¼ļSų°ć°ā╚(n©©i)Įø(j©®ng)Ø·ų▓Į╗ųÅ═║═║Ż═ŌąĶŪ¾Ą─▒¼░l(f©Ī)Ż¼ ŅAėŗ╝łŲĘąĶŪ¾═·╩óĄ─Ė±Šų╚įīóŠS│ųĪŻ

|