|

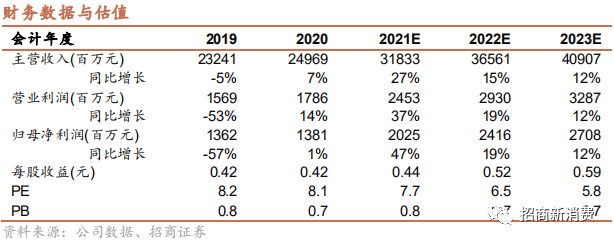

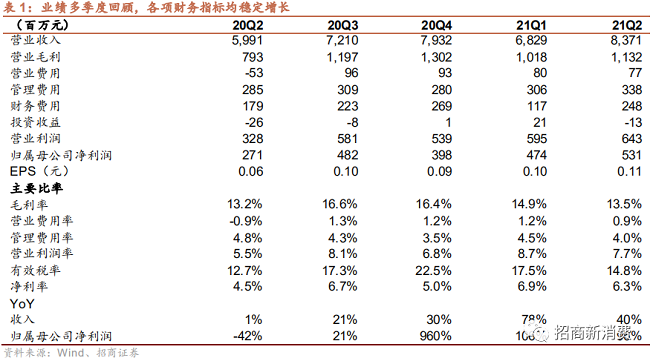

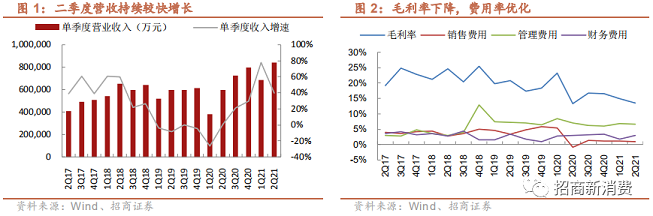

╔Į·Ść°ļH╣½Ėµųął¾Ż¼2021─Ļ╔Ž░ļ─ĻīŹ¼FĀI╩š151.99ā|į¬Ż¼═¼▒╚į÷ķL54.68%Ż╗Üw─Ėā¶└¹10.04ā|į¬Ż¼═¼▒╚į÷╝ė100.40%Ż╗┐█ĘŪā¶└¹═¼▒╚į÷ķL50.46%ĪŻ 1Īóå╬Q2╩š╚ļį÷ķL39.7%Ż¼«a─▄Į©įOĘĆ▓Į═Ų▀MŻ╗ ╣½╦ŠŃĪ╩žĪ░×ķ┐═æ¶äōįņķLŲ┌ārųĄĄ─╚½Ū“ŠG╔½░³čbę╗¾w╗»ĮŌøQĘĮ░ĖĘ■äš╔╠Ī▒Ą─æ┬įįĖŠ░Ż¼ĘeśOōĒ▒¦▐Dą═Ż¼ū┐įĮĮøĀIĪŻ 2021╔Ž░ļ─ĻŻ¼╩▄ę▀Ūķė░Ēæ╝░▒ŠŲ┌ą┬į÷«a─▄ßīĘ┼ĦäėŻ¼įņ╝ł░ÕēKõN┴┐281.19╚f揯¼═¼▒╚į÷ķL41.51%Ż╗░³čb░ÕēKõN┴┐9.26ā|ŲĮ├ūŻ¼═¼▒╚į÷ķL50.86%Ż╗ ║Ż═Ōį┘╔·└wŠS░ÕēK┘Qęū┴┐156.41╚f揯¼═¼▒╚Ž┬ĮĄ15.33%Ż╗ įŲėĪ╗ź┬ōŠW░³čb░ÕēKīŹ¼FGMV╣▓66.74ā|į¬Ż¼═¼▒╚į÷ķL160.19%ĪŻ Å─ąąśIĘų▓┐┐┤Ż¼2021─Ļ╔Ž░ļ─ĻŻ¼╣½╦Šį┌įņ╝łąąśI╩š╚ļ═¼▒╚į÷ķL77.5%Ż¼░³čbąąśI╩š╚ļ═¼▒╚į÷ķL62.2%Ż¼┘QęūąąśI╩š╚ļ═¼▒╚Ž┬ĮĄ10.7%ĪŻ Å─Ąžģ^Ęų▓┐┐┤Ż¼ć°ā╚Īóć°═Ō╩š╚ļ═¼▒╚Ęųäeį÷ķL77.6%Īó48.8%ĪŻ 2Īóå╬Q2Üw─Ėā¶└¹į÷ķL96%Ż¼├½└¹┬╩┬įĮĄĪó┘Mė├╣▄┐žš¹¾wĘĆČ©Ż╗ H1ŠC║Ž├½└¹┬╩×ķ14.15%Ż¼╠▐│²▒▒ÜW╝łśIė░Ēæ═¼▒╚Ž┬ĮĄ1.7pctŻ¼Ųõųąįņ╝łĪó░³čbśIäš├½└¹┬╩Ęųäe═¼▒╚ūāäė-0.42pctĪó+0.23pctĪŻå╬Q2├½└¹┬╩×ķ13.5%Ż¼═¼▒╚╠ß╔²0.3pctĪŻQ2å╬╝ŠŻ¼õN╩█Īó╣▄└Ē+čą░lĪóžöäš┘Mė├┬╩Ęųäe═¼▒╚ūāäė+1.81pctĪó-0.56pctĪó-0.02pctŻ¼┘Mė├╣▄┐žš¹¾wĘĆČ©ĪŻ å╬Q2Üw─Ėā¶└¹ØÖ═¼▒╚į÷ķL96.0%Ż¼ā¶└¹┬╩6.34%═¼▒╚╠ß╔²1.82pctŻ¼┐█ĘŪā¶└¹ØÖ═¼▒╚į÷ķL40.3%ĪŻå╬Q2ĮøĀI╗Ņäė¼FĮ┴„ā¶Ņ~▀_20.0ā|į¬Ż¼═¼▒╚į÷ķL80.5%ĪŻ 3Īó╗ž┘Åš├’@░lš╣ą┼ą─Ż¼ŠS│ųĪ░ÅŖ┴ę═Ų╦]-AĪ▒įu╝ēĪŻ Į³Ų┌╣½╦Š╣½ĖµöMęįūįėą┘YĮ╗ž┘Å2ā|į¬~4ā|į¬Ż¼│õĘųš├’@╣▄└Ēīė░lš╣ą┼ą─ĪŻŽ┬░ļ─ĻŽõ░Õ╝ł═·╝Š╠ßārĻæ└mķ_åóŻ¼ąąśIŠ░ÜŌėą═¹ų▓Į╗ž╔²Ż╗įŁ▓─┴Ž╩▄Ž▐╝ė╦┘╩ął÷│÷ŪÕŻ¼²łŅ^╣½╦Šė»└¹ā×ä▌▀Mę╗▓Į═╣’@ĪŻ ŅAėŗ2021~2022─ĻÜw─Ėā¶└¹ØÖĘųäe×ķ20.25ā|į¬Īó24.16ā|į¬Ż¼═¼▒╚Ęųäeį÷ķL47%Īó19%Ż¼─┐Ū░╣╔ārī”æ¬2021─ĻPE×ķ7.7xŻ¼PBāH0.8xŻ¼ŠS│ųĪ░ÅŖ┴ę═Ų╦]-AĪ▒įu╝ēĪŻ ’LļU╠ß╩ŠŻ║įŁ▓─┴ŽārĖ±┤¾Ę∙▓©äė’LļUŻ¼╩ął÷ąĶŪ¾▓╗╝░ŅAŲ┌ĪŻ

|